預金保険の補償対象外取引とは、預金者が預けた資金に対し、預金保険制度による保障を受けられない金融商品やサービスである。

目次

概要

日本では、銀行・信用組合等に対する預金者保護のために預金保険制度が整備されている。補償対象外取引は、この制度の適用範囲を超える取引形態や商品であり、主に投資性預金、ファンド型預金、信用保証付き預金、または特定の金融機関間取引等が該当する。これらはリスク・リターンが高いことから、保険制度の原則「預金者保護と市場安定」のバランスを維持しつつ、投資家に選択肢を提供するため設けられた。

役割と機能

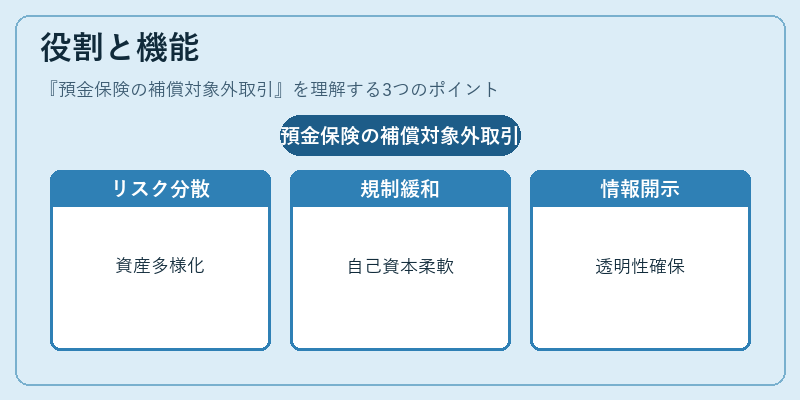

- リスク分散:補償対象外取引は、預金者が資産運用の多様化を図る際の手段として機能し、金融市場全体の流動性向上に寄与する。

- 規制緩和:制度的に保護されないため、金融機関は自己資本比率やリスク管理基準を柔軟に設定できる。

- 情報開示義務:投資家に対してリスク説明が必須であり、透明性の確保と市場参加者の意思決定支援を行う。

特徴

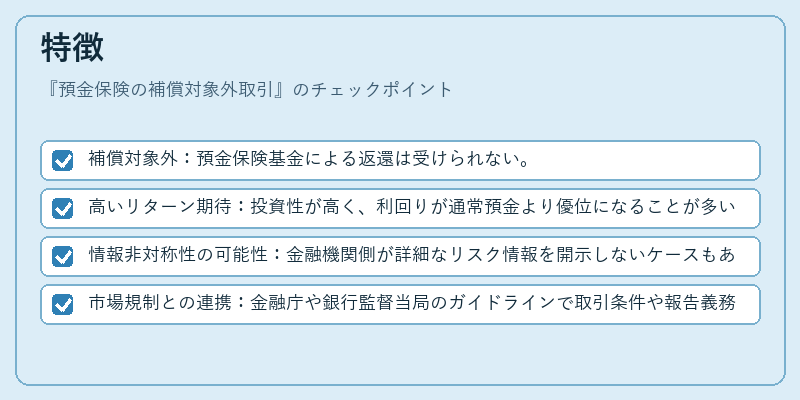

- 補償対象外:預金保険基金による返還は受けられない。

- 高いリターン期待:投資性が高く、利回りが通常預金より優位になることが多い。

- 情報非対称性の可能性:金融機関側が詳細なリスク情報を開示しないケースもあるため、投資判断に慎重さが求められる。

- 市場規制との連携:金融庁や銀行監督当局のガイドラインで取引条件や報告義務が定められている。

現在の位置づけ

近年、投資家保護と市場活性化を両立させるため、補償対象外取引に対する規制は厳格化されつつある。金融庁は情報開示基準の強化やリスク評価手法の標準化を進め、投資家教育プログラムも拡充している。また、国際的な規制枠組み(バーゼル合意等)との整合性を図るため、自己資本比率やストレステストの適用範囲が見直されている。結果として、補償対象外取引は依然として投資家にとって魅力的な選択肢である一方、慎重なリスク管理が不可欠となっている。

×

続きを読むには確認が必要です