預金保険基金の資産評価基準とは、預金保険基金(以下「基金」)が保有する資産を算定する際に適用される会計・評価ルールである。

これらは、基金の財務健全性を確保し、金融機関の破綻時に預金者への補償を円滑に実施するために設けられた基準である。

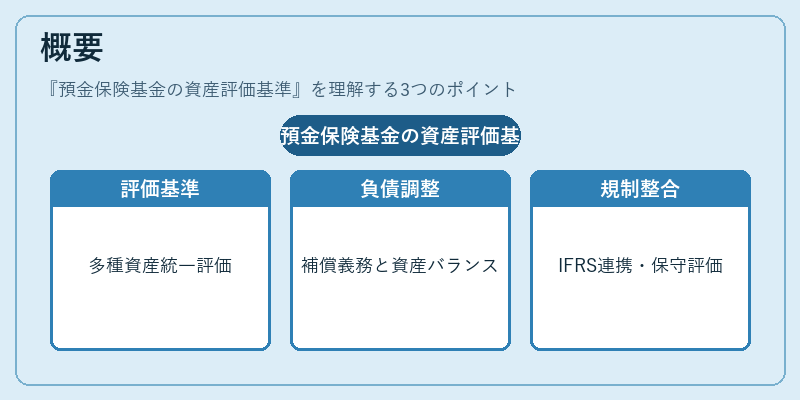

概要

資産評価基準は、基金が担保として保持している債券・株式・不動産など多様な金融商品について、一貫した価値計算方法を定める。

その目的は、基金の負債(預金者への補償義務)と資産とのバランスを正確に把握し、必要資本や保険料の設定基礎となる情報を提供することである。

基準は金融庁・金融サービス局など規制当局が策定し、国際的な会計原則(IFRS等)との整合性も考慮されている。

また、金融危機や市場変動時における資産価値の急激な下落を抑えるため、一定の保守的評価を採用する点が特徴である。

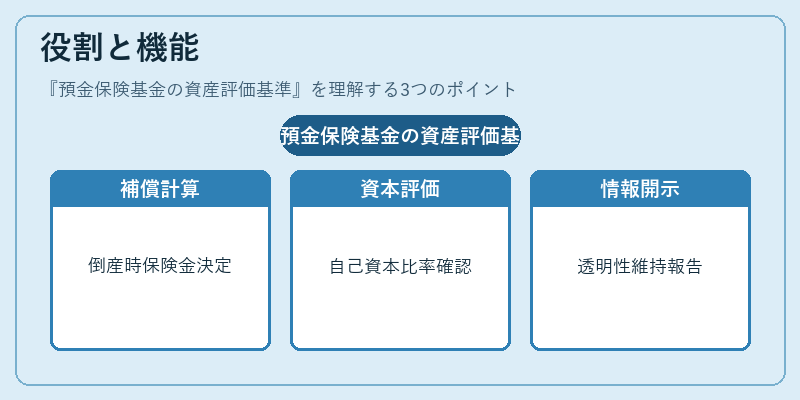

役割と機能

基金の資産評価基準は、以下のような場面で重要な機能を果たす。

- 破綻時の補償計算:金融機関が倒産した際に、保険金支払い額を決定するために必要な資産価値を算出する。

- 資本適正性評価:基金自身の自己資本比率やリスク加重資産(RWA)計算の基礎となり、規制上の要件満たしを確認する。

- 市場監視と情報開示:定期的に報告される財務諸表で資産評価が一貫しているかを検証し、投資家・預金者への透明性を維持する。

- ストレステストの対象:金融市場の異常事象を想定したシナリオ分析において、資産価値の変動幅を測る指標として機能する。

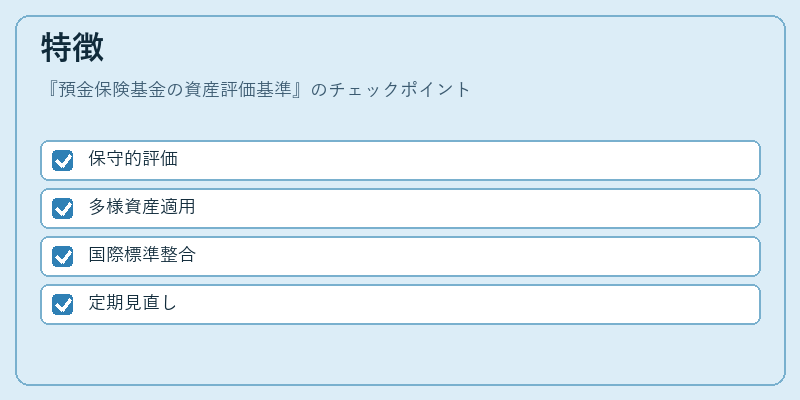

特徴

| 特色 | 説明 |

|---|---|

| 保守的評価基準 | 市場価格が不安定な場合でも、最低限保証された価値を確保するために、再評価の際は市場価値よりも低い評価額を採用する。 |

| 多様資産への適用性 | 債券・株式・不動産・投資信託など、基金が保持する全ての金融商品に対し統一的な手続きを設けることで、一貫した財務報告を実現。 |

| 国際標準との整合性 | IFRS 9やバーゼルIIIで求められる評価方法と調和させつつ、国内の規制要件に合わせて微調整が行われる。 |

| 定期的な見直し | 市場環境の変化や新たな金融商品への対応を踏まえ、規制当局が定期的に基準を更新する仕組みが存在。 |

現在の位置づけ

近年の金融市場はデジタル資産やグローバル投資商品の拡大により複雑化している。

基金の資産評価基準も、こうした変化に対応するために、国際的な会計基準との親和性を高めつつ、国内規制の厳格さを維持する方向で進化している。

特に、バーゼル合意の下で求められるリスク加重資産(RWA)の計算精度向上や、金融庁が推進する財務報告の透明性強化に合わせて、評価方法は継続的に見直されている。

また、COVID-19による市場変動を受けて、一時的な資産価値の下落に対処するための緊急措置や、長期的なリスク管理体制の強化が議論されている。

総じて、預金保険基金の資産評価基準は、金融システム全体の安定性を支える柱として位置づけられ、国内外で高い信頼と規制遵守を求められる重要な枠組みとなっている。

続きを読むには確認が必要です