預金保険の再保険監査とは、預金保険制度におけるリスク転嫁機構である再保険契約を対象とし、その適正性・健全性を検証する監査プロセスである。

概要

預金保険は、金融機関の破綻時に顧客資産を一定額まで保障する仕組みであり、日本では預金保険公社(DIC)が担保役割を果たしている。再保険は、DICが自ら負うリスクを他の保険会社へ分散させる手段として位置づけられ、特に大規模金融機関や外資系銀行の破綻リスクを抑制するために重要である。再保険監査は、この再保険契約が法令・規制要件を満たし、適切なリスク評価と資本計算が行われているかを検証することで、預金保険の財務安定性を確保する役割を担う。再保険監査は、金融庁や関連監督機関によって実施されることが多く、国際的な監督基準(バーゼル合意・FSBガイドライン)との整合性も求められる。

役割と機能

再保険監査は、以下のような場面で重要な機能を果たす。

- 契約内容の適正検証:再保険契約に定める補償範囲、免責条項、期間等が預金保険制度の目的と整合しているかを確認する。

- リスク評価の妥当性確認:DICが算出した再保険対象リスク(破綻確率・損失額)や、再保険会社側のリスクモデルが適切に設定されているかを検証し、過大または過小な資本要求がないかをチェックする。

- 財務健全性の監視:再保険契約による負債計上やキャッシュフローへの影響を評価し、DICの自己資本比率・流動性に与えるリスクを把握する。

- 規制遵守確認:金融庁が定める報告義務や監督指針(例:再保険契約に関する開示要件)に沿っているかを検証し、法令違反のリスクを低減させる。

- 市場信頼性向上:透明性ある監査結果が公表されることで、預金者や投資家への安心感を提供し、金融システム全体の信用力を維持する。

特徴

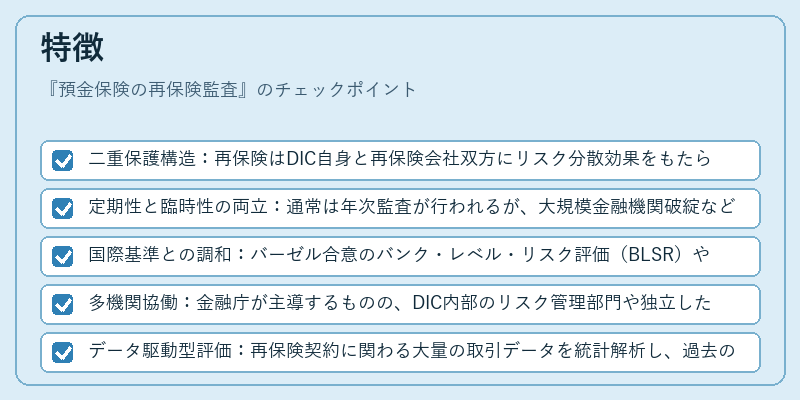

- 二重保護構造:再保険はDIC自身と再保険会社双方にリスク分散効果をもたらす。監査ではその相互作用(例:再保険料負担、損失配分メカニズム)を重点的に評価する。

- 定期性と臨時性の両立:通常は年次監査が行われるが、大規模金融機関破綻など特異事象発生時には臨時監査が実施され、迅速なリスク把握を可能にする。

- 国際基準との調和:バーゼル合意のバンク・レベル・リスク評価(BLSR)やFSBの再保険指針と連動し、国内外で統一的な監査フレームワークを構築している。

- 多機関協働:金融庁が主導するものの、DIC内部のリスク管理部門や独立した外部監査法人との情報共有・協議が不可欠である。

- データ駆動型評価:再保険契約に関わる大量の取引データを統計解析し、過去の破綻事例と比較することでリスク予測精度を向上させる手法が採用されている。

現在の位置づけ

近年、金融市場のグローバル化・複雑化に伴い、再保険監査は預金保険制度全体の安全性確保に欠かせない要素となっている。特に、第三者リスク(再保険会社の破綻)を考慮した「二重保証」モデルへの移行が進められ、監査基準もそれに合わせて強化されている。金融庁は定期的に監査指針を改訂し、再保険契約の透明性・説明責任を高める方針を示している。また、国際協調の一環として、FSBが策定する「再保険ガイドライン」に沿った監査手法の導入が進むことで、日本国内外での監督体制の整合性が図られている。これにより、預金者保護と金融システム安定性を両立させる新たな枠組みが形成されつつある。

続きを読むには確認が必要です