預金保険の保険金支払対象者分類とは、預金保険制度において、保険金を受け取る権利を有する個人または法人の区分を定めた枠組みである。

目次

概要

預金保険は金融機関の破綻時に顧客資産を一定額まで保障し、金融システムへの信頼を維持する制度である。保険金支払対象者分類は、その保証範囲を明確化するとともに、保険金請求手続きの公正性と効率性を担保するために設けられた。分類は主に預金の種類(普通・当座・定期など)や顧客形態(個人・法人・共同名義等)、さらに取引形態(信託口座・投資信託への委託等)を基準としている。

役割と機能

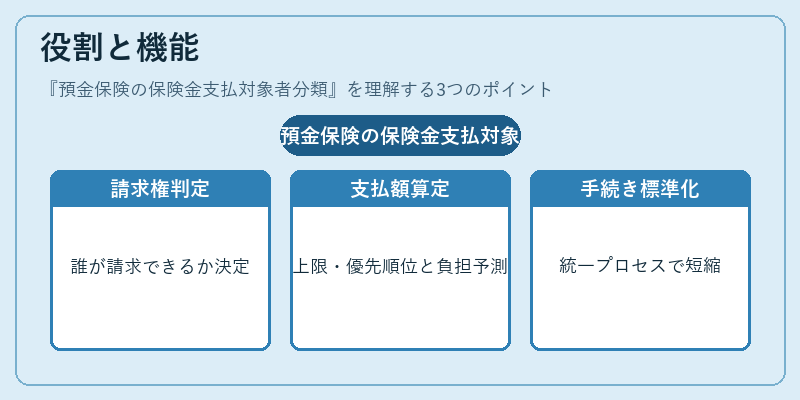

- 請求権の判定 – 分類により、誰が保険金を請求できるかを確定し、混乱や不正請求を防止する。

- 支払額の算定基準 – 同一預金口座内で複数名義人がいる場合や法人の取引先に対しては、分類別に上限額や優先順位が設定される。

- 手続きの標準化 – 事前に定められた分類表を参照することで、保険金支払請求書類の作成・審査プロセスが統一され、処理時間の短縮につながる。

- リスク管理 – 銀行側は分類情報を利用して、破綻時に想定される保険金負担額を予測し、自己資本比率やバランスシート構成を調整する。

特徴

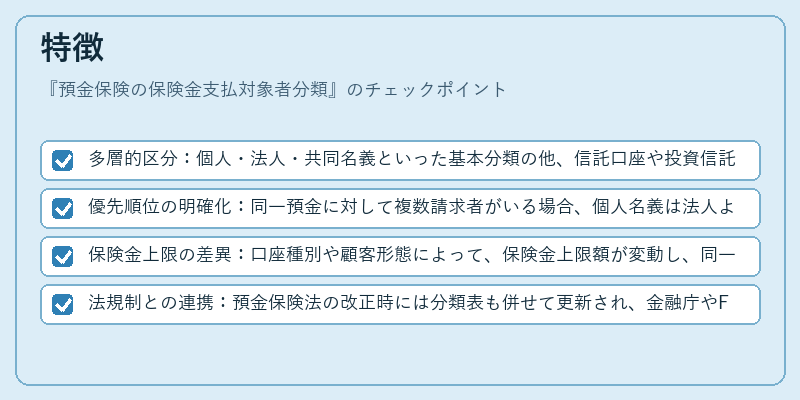

- 多層的区分:個人・法人・共同名義といった基本分類の他、信託口座や投資信託への委託など複数階層が存在。

- 優先順位の明確化:同一預金に対して複数請求者がいる場合、個人名義は法人よりも支払額を優先されるケースがある。

- 保険金上限の差異:口座種別や顧客形態によって、保険金上限額が変動し、同一金融機関内でも請求可能額にばらつきが生じる。

- 法規制との連携:預金保険法の改正時には分類表も併せて更新され、金融庁やFSB等の国際基準と整合性を図る。

現在の位置づけ

近年ではデジタルバンキングやフィンテック企業が増加し、従来の預金口座に該当しない新たな金融商品(仮想通貨担保証券等)が登場している。これらは既存分類に収めきれず、保険制度側も「非伝統的預金」や「デジタル資産」といった新カテゴリーを検討中である。

また、国際的にはFSBが金融システム全体の安定性確保を目的に、各国の預金保険制度間で情報共有と分類基準の統一を促進している。日本国内では金融庁が定期的に「預金保険制度の見直し報告」を公表し、分類表の更新や上限額の調整を行っている。

これらの動きを受け、預金保険の保険金支払対象者分類は単なる手続きマニュアルではなく、金融システム全体のリスク管理と顧客保護に不可欠な枠組みとして位置づけられている。

×

続きを読むには確認が必要です