預金保険の再保険契約とは、預金保険機構が負担するリスクを第三者(再保険会社)に移転し、安定化を図るために締結される保険契約である。

目次

概要

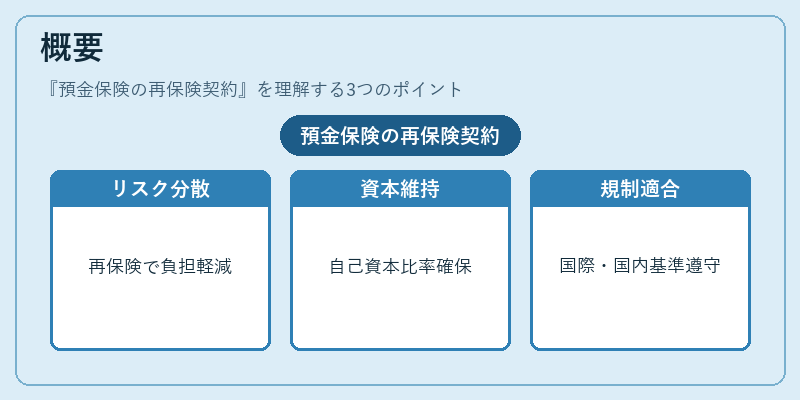

金融システムの安定性確保を目的として設立された預金保険機構は、一定規模以上の預金者に対して保証を行う。大規模な資金流出や複数銀行の同時倒産など、集中リスクが発生した際には機構の財務負担が膨張する恐れがある。そのため、再保険契約によってリスクを分散し、機構の自己資本比率維持と金融市場への影響抑制を実現している。再保険は国際的な規制枠組み(バーゼル合意・FSBガイダンス)や国内法(金融庁の監督指針)に基づき、適切に設計されている。

役割と機能

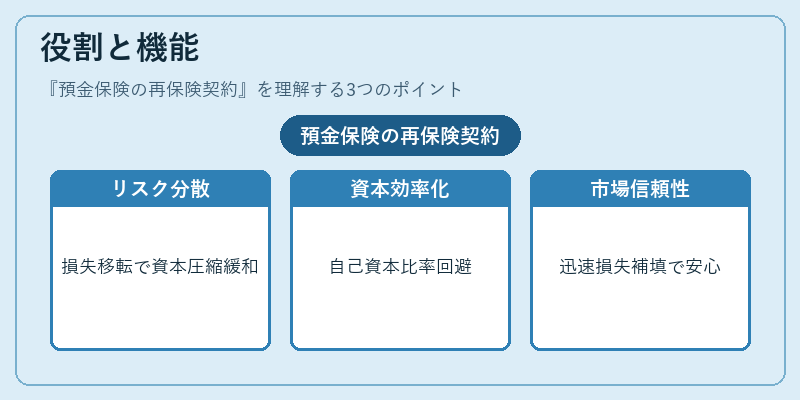

- リスク分散:預金保険機構が負担する損失を再保険会社へ移転し、資本圧迫を軽減。

- 資本効率化:再保険により必要な自己資本比率の引き上げを回避でき、金融機関全体の資本利用効率が向上。

- 市場信頼性維持:システム的リスク発生時に迅速な損失補填を可能とし、預金者・投資家の安心感を保つ。

- 規制対応:バーゼル合意等で求められるリスクベースの資本要件を満たすために不可欠。

特徴

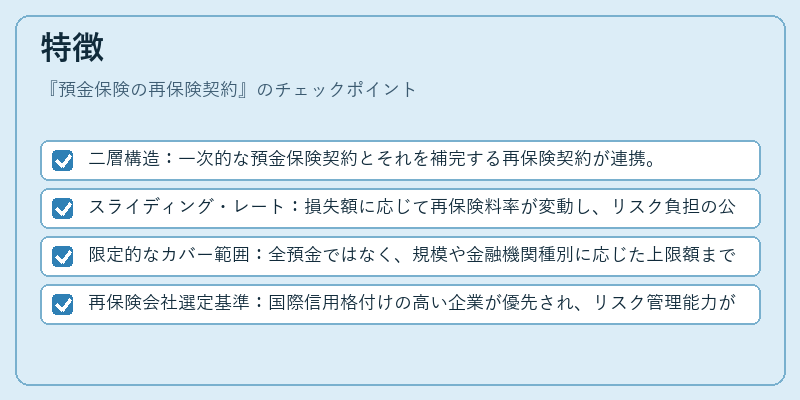

- 二層構造:一次的な預金保険契約とそれを補完する再保険契約が連携。

- スライディング・レート:損失額に応じて再保険料率が変動し、リスク負担の公平性を確保。

- 限定的なカバー範囲:全預金ではなく、規模や金融機関種別に応じた上限額までしか適用されない。

- 再保険会社選定基準:国際信用格付けの高い企業が優先され、リスク管理能力が重視される。

現在の位置づけ

近年の金融危機以降、預金保険制度はより堅牢化を求められている。再保険契約はその重要手段として、特に大規模金融機関や地銀・信金など多様な金融機関が対象となるケースで採用されている。国内外の監督当局は、再保険の透明性と適正価格設定を重視し、定期的な見直しを行っている。また、デジタルバンキングやネット銀行拡大に伴い、預金者構成が変化する中で再保険契約の範囲・条件が調整される動きも見られる。

×

続きを読むには確認が必要です