割引債の利回り計算とは、発行時に額面よりも低い価格で購入し、満期時に額面を受け取ることで得られる実質的なリターンを定量化する手法である。

目次

概要

割引債は利付債と対比して金利支払いがないか極めて低い形態の債券で、主に国債や地方自治体発行の短期・長期金融商品として利用される。額面(満期時に受け取る価値)と購入価格との差額を年率換算して表すことで、投資家は同等条件下の他の証券と比較できる利回りを把握する。利回り計算は、割引債が市場でどれだけ魅力的かを示す指標として機能し、金利環境や信用リスクの変動に応じて価格が調整されるメカニズムを理解する上で不可欠である。

役割と機能

- 投資判断基準 – 割引債はクーポン支払いがないため、購入価格と満期額面の差額によりリターンが決まる。利回り計算はこの差額を年率化し、他種金融商品との比較やポートフォリオ構築時のベンチマークとして用いられる。

- 市場価格の調整 – 金利上昇局面では割引幅が拡大し、購入価格が下落する。一方で金利低下時は逆に価格が上昇し、利回りは縮小する。この動きを数値化することで、流動性リスクや市場の期待を把握できる。

- 規制・監査資料 – 金融機関は資産運用レポートで割引債の実質利回りを開示し、投資家保護や報告義務に対応する。

特徴

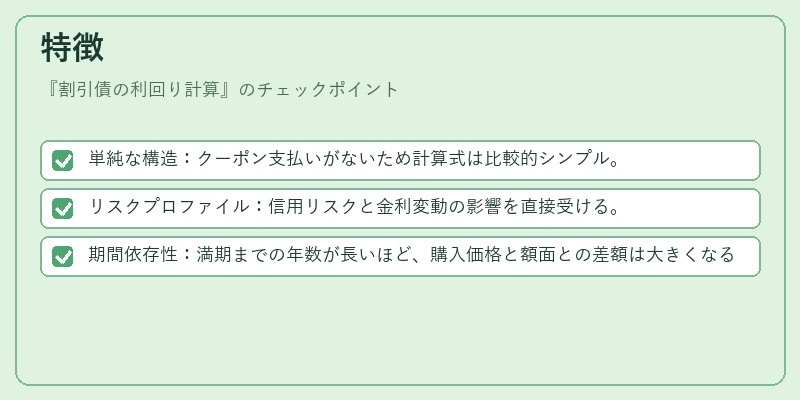

- 単純な構造:クーポン支払いがないため計算式は比較的シンプル。

- リスクプロファイル:信用リスクと金利変動の影響を直接受ける。

- 期間依存性:満期までの年数が長いほど、購入価格と額面との差額は大きくなる傾向にある。

計算式(一般的)

[

YTM = \left(\frac{F}{P}\right)^{\frac{1}{n}} - 1

]

(F):満期額面、(P):購入価格、(n):年数。

現在の位置づけ

近年の低金利環境下で割引債は安全資産として需要が高まっている。一方で金利上昇局面ではリスクプレミアムが拡大し、投資家は価格変動に対するヘッジを検討する。規制当局は割引債の発行条件や評価方法を監督し、金融システム全体への影響を最小化するための枠組みを整備している。また、ESG(環境・社会・ガバナンス)要件が拡大する中で、国債などの割引債はクリーンエネルギーや公共インフラへの投資手段としても注目されている。

×

続きを読むには確認が必要です