割引債リスク評価とは、発行時に額面よりも低い価格で販売される割引債の市場価値変動や信用・金利リスクを定量的に測定し、投資判断やポートフォリオ管理に活用する手法である。

目次

概要

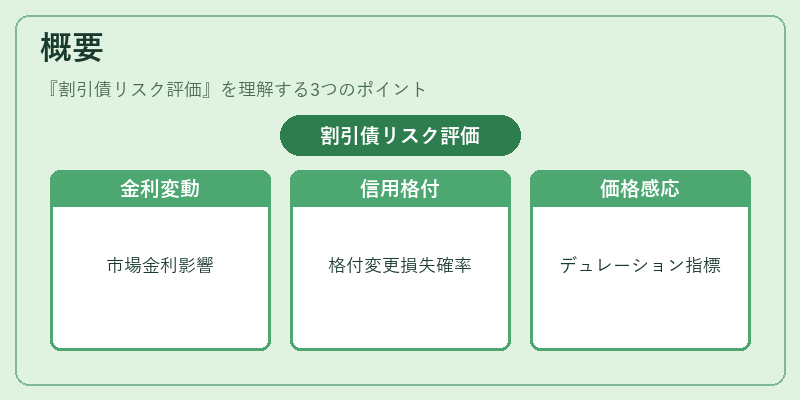

割引債は額面(満期時に受け取る金額)と発行価格の差額がリターンとなるため、利付債とは異なる価格形成メカニズムを持つ。市場金利の変動や信用格付変更が直接的に割引率へ影響し、満期まで保有する場合は期間リスクと信用リスクが主な懸念となる。割引債リスク評価は、これらの要因を統合して投資家に対し「現在価値」「価格変動予測」「信用損失確率」などを提示し、デュレーションやコンベクシティといった金利感応度指標と組み合わせてリスク管理を実現する。

役割と機能

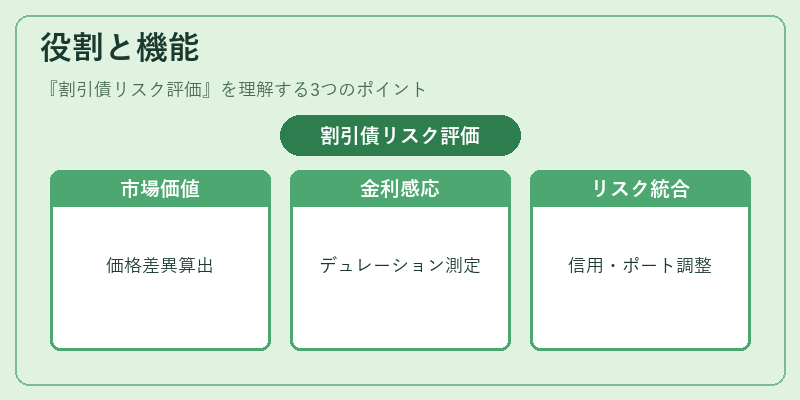

- 市場価値の把握:発行時価格と現在価値との差異を評価し、投資判断に必要なリターンを算出。

- 金利感応度分析:デュレーションやコンベクシティを用い、金利変動が価格へ与える影響を定量化。

- 信用リスク測定:格付変更時の割引率調整やスプレッド拡大を反映し、潜在的損失確率を算出。

- ポートフォリオ最適化:他資産クラスとの相関性を考慮し、分散効果とリスク対価のバランスを調整。

- 規制対応:金融庁や国際基準(IFRS, GAAP)に沿った会計処理・開示要件を満たすための評価手法として機能。

特徴

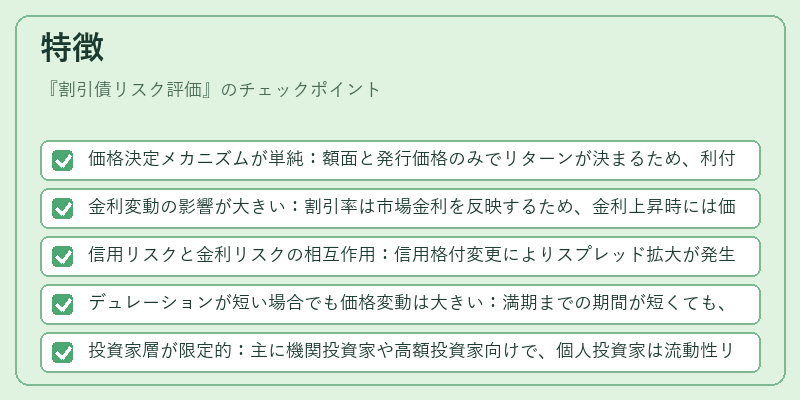

- 価格決定メカニズムが単純:額面と発行価格のみでリターンが決まるため、利付債に比べてキャッシュフロー構造が明確。

- 金利変動の影響が大きい:割引率は市場金利を反映するため、金利上昇時には価格下落が顕著。

- 信用リスクと金利リスクの相互作用:信用格付変更によりスプレッド拡大が発生し、同時に金利感応度も変化。

- デュレーションが短い場合でも価格変動は大きい:満期までの期間が短くても、割引率の微小変動で価値が大きく左右される。

- 投資家層が限定的:主に機関投資家や高額投資家向けで、個人投資家は流動性リスクを懸念する傾向。

現在の位置づけ

近年の低金利環境下では割引債が魅力的なリターン源となり、特に公的機関や企業の短期調達手段として採用されるケースが増加。デジタル資産化(トークン化)によって取引市場が拡大し、流動性向上と価格発見機能の改善が期待されている。また、ESG投資の進展に伴い、環境・社会的要因を考慮した割引債(グリーンボンド)の評価手法も開発中。規制面では、金融商品取引法や証券取引所の上場基準がリスク情報開示を義務付けることで、投資家保護と市場透明性の向上が図られている。

×

続きを読むには確認が必要です