経済利益とは、企業の資本コストを上回る純粋な投資収益を示す指標である。

概要

経済利益は、会計上の利益(営業利益や経常利益)と比べて、実際に株主が期待するリターンを測定するために開発された概念である。企業が資本市場から調達した資金には機会費用が伴い、そのコストを考慮しない単なる損益計算書の利益では投資家価値創造の真偽を判断できない。従って経済利益は、税引後キャッシュフローに対して加重平均資本コスト(WACC)を差し引いた形で算出されることが多い。これにより、企業がどれだけ効率的に資本を運用しているかを定量化でき、投資判断や経営評価の基準となる。

役割と機能

経済利益は企業価値理論(DCF法)で中心的な役割を果たす。キャッシュフローの現在価値を算出する際に用いられる割引率としてWACCが設定され、そこから差し引かれることで「残余収益」が得られる。この残余収益は株主資本や負債の利息支払い後に残る純粋な投資リターンを表す。経済利益はまた、企業間比較や業界平均とのベンチマークとしても利用され、財務分析者が資本効率性を評価する際に不可欠である。さらに、企業の内部統制やパフォーマンス測定において、会計上の利益と経済利益との差異を指標化し、管理層への報酬設計や株主還元策の根拠として活用される。

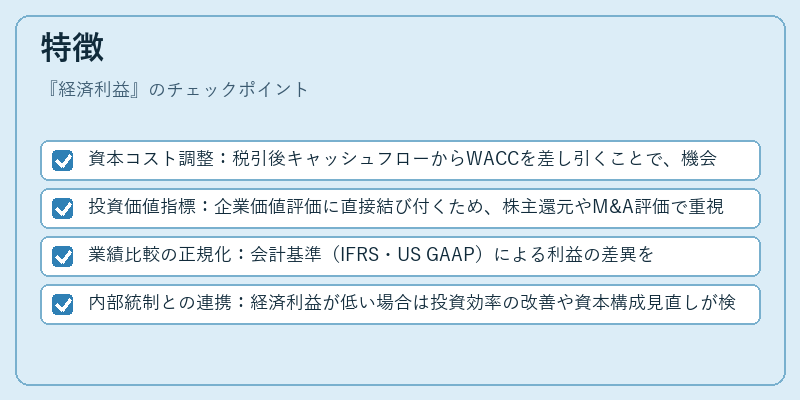

特徴

- 資本コスト調整:税引後キャッシュフローからWACCを差し引くことで、機会費用を考慮した実質収益を算出する。

- 投資価値指標:企業価値評価に直接結び付くため、株主還元やM&A評価で重視される。

- 業績比較の正規化:会計基準(IFRS・US GAAP)による利益の差異を除外し、資本コストという共通尺度で企業を比較できる。

- 内部統制との連携:経済利益が低い場合は投資効率の改善や資本構成見直しが検討される。

これらの特徴により、会計上の利益と実際の投資リターンを分離し、企業価値創造の真偽を明確化する。

現在の位置づけ

近年の低金利環境下ではWACCが低減傾向にあり、経済利益は会計上の利益と差異が拡大しやすい。金融機関は貸付審査時に企業の経済利益を参照し、資本効率性を評価するケースが増えている。また、ESG投資の台頭に伴い、非財務指標との統合が進む中でも、経済利益は「株主価値」測定の根幹として位置づけられる。さらに、連結会計やIFRS適用企業では、税効果や減価償却の扱い差異を調整した上で算出されるため、国際投資家との比較が容易になっている。今後はAIによるキャッシュフロー予測精度向上とともに、経済利益計算の自動化・標準化が進むと見込まれる。

続きを読むには確認が必要です