学資保険保険金受取手続きとは、学資保険に加入した被保険者が死亡または満期時に受け取る保険金を受領するための一連の行政・金融機関手続きを指す。

目次

概要

学資保険は教育費用を見込んで設計された生命保険商品で、子どもの将来の学費や奨学金として利用される。保険金受取手続きは、死亡・障害時に遺族が保険金を請求し、資金調達を完了させるための必須プロセスである。従来は紙媒体で行われていたが、近年はオンライン申請や電子署名によるデジタル化が進展している。

役割と機能

保険金受取手続きは、被保険者の死亡や満期時に遺族・本人が確実に資金を受け取れるよう設計されている。具体的には以下の場面で活用される。

- 子どもの大学入学費用や奨学金として即時使用する場合

- 学費以外の教育関連費(塾・語学学校など)への充当

- 保険契約に応じた税優遇措置を受けるための手続き

特徴

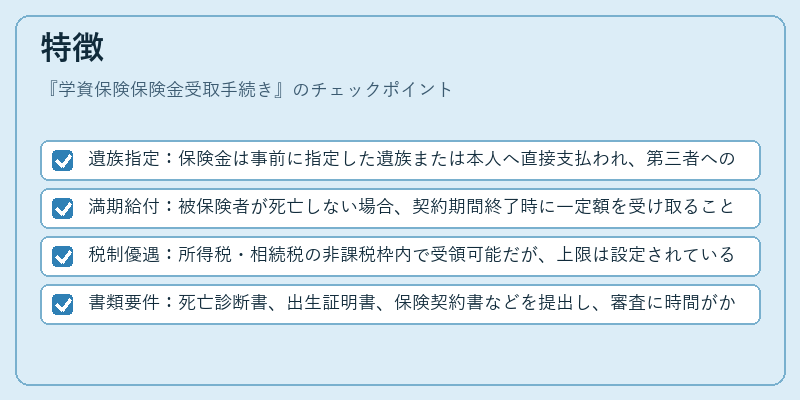

- 遺族指定:保険金は事前に指定した遺族または本人へ直接支払われ、第三者への譲渡は不可。

- 満期給付:被保険者が死亡しない場合、契約期間終了時に一定額を受け取ることができる。

- 税制優遇:所得税・相続税の非課税枠内で受領可能だが、上限は設定されている。

- 書類要件:死亡診断書、出生証明書、保険契約書などを提出し、審査に時間がかかる場合がある。

現在の位置づけ

近年の教育費増大と金融商品多様化に伴い、学資保険は従来よりも選択肢が広がっている。一方で、税制改正や金利低下によるリターン減少から需要は分散化しており、デジタル申請プラットフォームの普及により手続き負担を軽減する動きが顕著だ。金融機関はオンラインでの保険金受取手続きを提供し、スマートフォンアプリや家計簿連携サービスと統合しているケースも増えている。

×

続きを読むには確認が必要です