営業外損益の金融項目とは、企業が本業以外で得た収入や支出を集計した会計指標である。

目次

概要

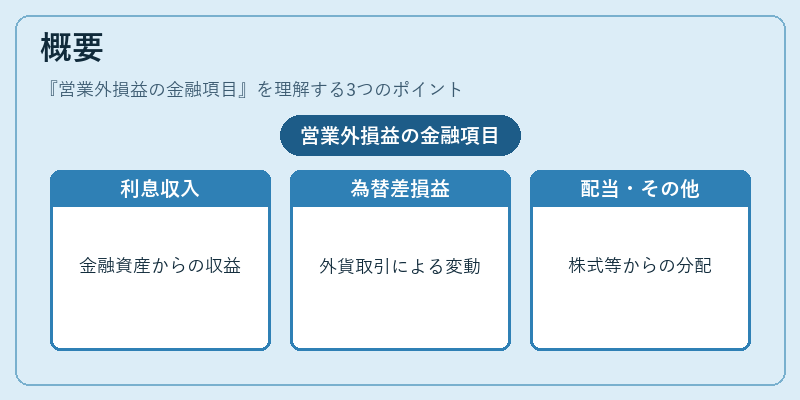

営業外損益は、売上高や営業利益と区別して記載されることで、経営者や投資家に対し、本業のパフォーマンスと非本業活動の影響を明確に示す。企業が保有する金融資産・負債から生じる利息収入や支払、為替差損益、株式配当などが含まれ、連結財務諸表では「その他の包括利益」とは別に報告される。

役割と機能

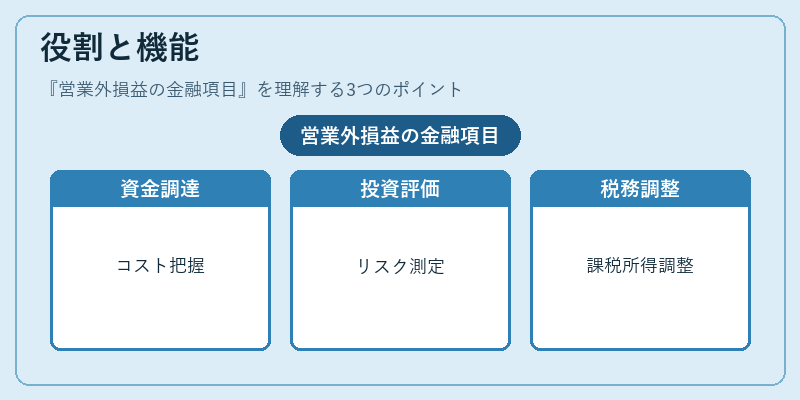

営業外損益は、企業価値評価において資金調達コストや投資リスクを把握するために不可欠である。キャッシュフロー計算書では「営業活動によるキャッシュ・フロー」と対比され、投資先の選定や財務戦略の効果測定に利用される。また、税務上の課税所得調整や株主配当決議時の基準としても参照される。

特徴

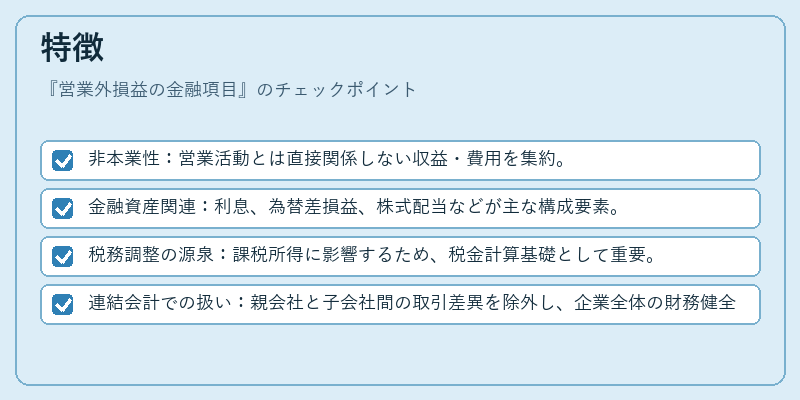

- 非本業性:営業活動とは直接関係しない収益・費用を集約。

- 金融資産関連:利息、為替差損益、株式配当などが主な構成要素。

- 税務調整の源泉:課税所得に影響するため、税金計算基礎として重要。

- 連結会計での扱い:親会社と子会社間の取引差異を除外し、企業全体の財務健全性を測る指標となる。

現在の位置づけ

近年では金融商品規制や税制改正により営業外損益の項目が注目されている。投資家は非本業収支を分離してリスク評価し、企業は透明性向上を図るため、詳細開示が求められるケースが増加している。また、WACC(加重平均資本コスト)算定時には営業外損益の影響が反映されることもある。

×

続きを読むには確認が必要です