電子マネー端末とは、カードやスマートフォン等の非接触デバイスを用いて電子マネーを読み取り・発行するためのハードウェア装置である。

目次

概要

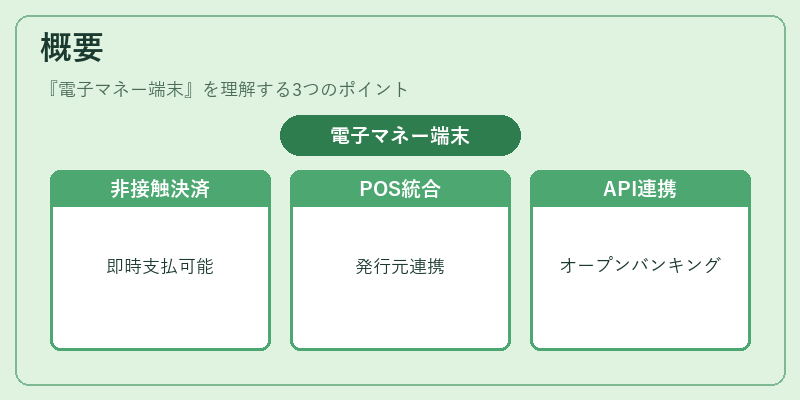

電子マネー端末は、従来の磁気ストライプカードリーダーに代わる形で登場した。1990年代後半からデジタル決済が拡大し、非接触通信(NFC)やQRコードといった技術を組み込むことで、ユーザーは現金を持たずに即時決済できるようになった。端末はPOS機能を備えつつ、発行元の金融機関や電子マネーサービスプロバイダーとの通信を担うため、各種API(オープンバンキング・BaaS)と連携しやすい構成となっている。

役割と機能

- データ読み取り/発行 – NFCタグやQRコードからトークン化された支払情報を取得し、端末内で暗号化して送信する。

- 決済処理の中継 – 認証・承認要求を電子マネー発行元へ送信し、レスポンスを受け取ることで即時決済を実現。

- オフラインモード – ネットワーク切断時に一時的にキャッシュデータを保持し、再接続後にまとめて決済処理を行う。

- KYC/AML対応 – 顧客情報取得と本人確認を端末内で実施し、取引履歴を監査ログとして保存する。

- 統合管理 – POSデータや売上レポートをクラウドへ送信し、API経由で会計システムに連携させる。

特徴

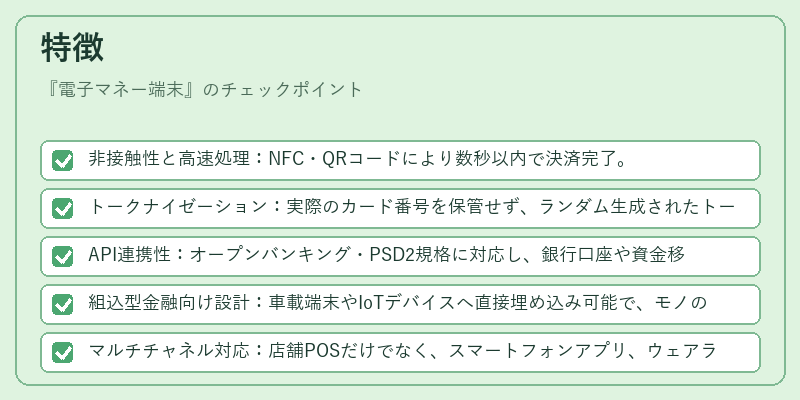

- 非接触性と高速処理:NFC・QRコードにより数秒以内で決済完了。

- トークナイゼーション:実際のカード番号を保管せず、ランダム生成されたトークンのみを扱うためPCI DSS準拠が容易。

- API連携性:オープンバンキング・PSD2規格に対応し、銀行口座や資金移動サービスとシームレスに接続できる。

- 組込型金融向け設計:車載端末やIoTデバイスへ直接埋め込み可能で、モノの決済を実現。

- マルチチャネル対応:店舗POSだけでなく、スマートフォンアプリ、ウェアラブルデバイスと連携し、統一された支払体験を提供。

現在の位置づけ

電子マネー端末は、現金取引が減少する中で主要な決済インフラとして確立している。日本や中国ではコンビニ・飲食店等で広く導入され、交通系ICカードやモバイルウォレットとも統合されたケースが増えている。規制面では電子マネー法・PCI DSSの要件を満たすことが必須となり、各国の金融庁がAPIベースのオープンバンキングに対し安全性評価を行う仕組みが整備されている。

近年は「BaaS」や「Embedded Finance」の波に乗り、スタートアップが独自の端末を提供するケースも増加している。さらに、3Dセキュアやトークナイゼーション技術の進化で、オンラインとオフライン双方の決済リスクが低減されている。今後はAIによる不正検知機能や、IoTデバイスとの連携拡大が期待され、電子マネー端末は金融サービスの中核を担う重要なインフラとして位置づけられる。

×

続きを読むには確認が必要です