DCF法(ディスカウント・キャッシュ・フロー法)とは、将来のキャッシュフローを現在価値に割り引いて企業価値を算定する評価手法である。主に株式投資の意思決定や企業買収・合併の評価に用いられる。

概要

DCF法は、企業が将来生み出すと予測される自由キャッシュフロー(営業キャッシュフローから資本支出を差し引いたもの)を、適切な割引率で現在価値に換算することで、企業の内在価値を測定する。割引率は、資本構成に応じた加重平均資本コスト(WACC)や、株主リスクプレミアムを反映した株主資本コストを用いることが一般的である。DCF法は、株式市場におけるPERやPBRといった相対評価指標と対比され、企業の将来性を定量的に評価するための基礎的手法として位置づけられる。

役割と機能

DCF法は、株式投資における価値投資の核心手法である。投資家は、DCFで算出された企業価値と現在の株価を比較し、割安・割高を判断する。企業買収・合併(M&A)においては、買収対象企業の将来キャッシュフローを評価し、適正買収価格を算定する。さらに、株主総会での配当政策や自社株買いの妥当性を検討する際にも、将来キャッシュフローの予測が重要となる。DCF法は、株式分割や公開買付(TOB)など、株式市場の取引構造に影響を与えるイベントの価値評価にも応用される。

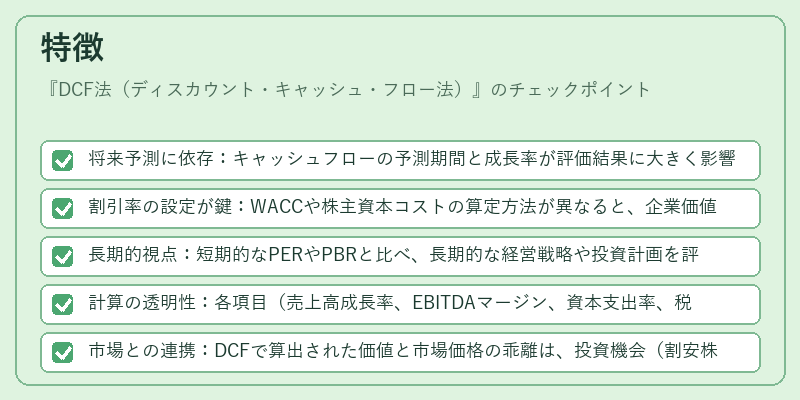

特徴

- 将来予測に依存:キャッシュフローの予測期間と成長率が評価結果に大きく影響する。

- 割引率の設定が鍵:WACCや株主資本コストの算定方法が異なると、企業価値が大きく変動する。

- 長期的視点:短期的なPERやPBRと比べ、長期的な経営戦略や投資計画を評価できる。

- 計算の透明性:各項目(売上高成長率、EBITDAマージン、資本支出率、税率)を明示的に入力できるため、評価過程が追跡可能。

- 市場との連携:DCFで算出された価値と市場価格の乖離は、投資機会(割安株)や市場の過熱・冷却を示唆する指標となる。

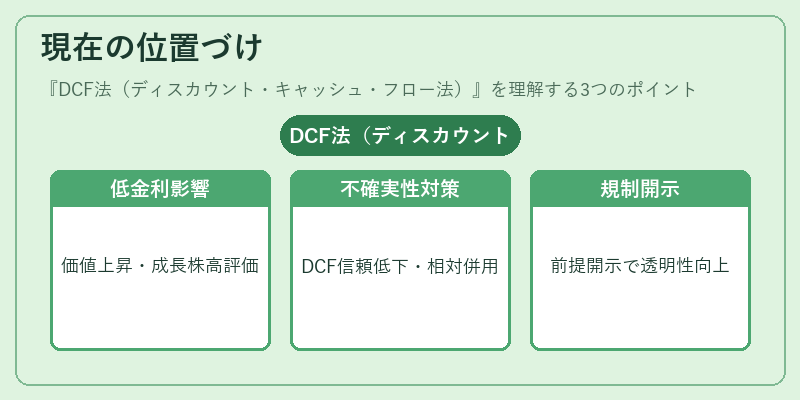

現在の位置づけ

近年の低金利環境下では、割引率が低下しDCFで算出される企業価値が上昇する傾向がある。これにより、成長株の評価が相対的に高くなるケースが増えている。一方で、キャッシュフロー予測の不確実性が高まると、DCF評価の信頼性が低下し、投資家は補完的にPERやPBRといった相対指標を併用する傾向が強まっている。規制面では、企業価値評価の透明性を高めるために、上場企業に対してDCFの前提条件を開示することが求められるケースもある。総じて、DCF法は株式市場における企業価値評価の基盤手法として不可欠であり、投資家やアナリストが企業の長期的競争力を測る際の主要ツールである。

続きを読むには確認が必要です