調整可能 NOIIとは、物件の収益性を評価する際に、一定の調整項目を加味した上で算出される純営業収益の指標である。

概要

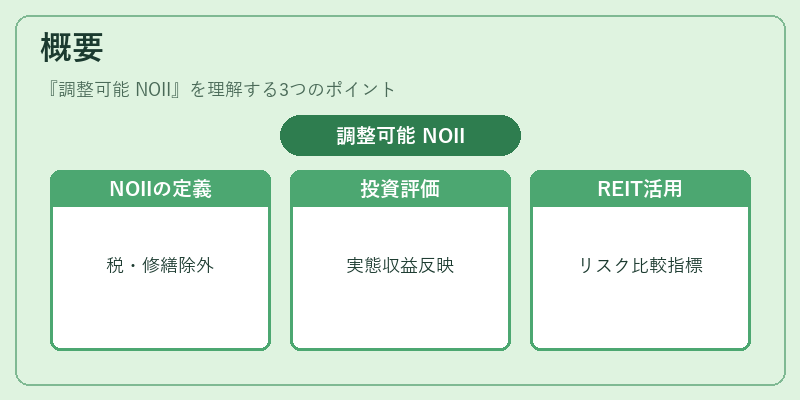

調整可能 NOIIは、従来のNOI(Net Operating Income)に対し、税金、保守・修繕費、管理費、または特定の一次投資費用などを除外・加算することで、投資家にとって実際に受け取れる収益性をより正確に示すために開発された概念である。物件の収益構造を詳細に分解し、経営上の意思決定や投資評価において、より実態に即した数値を提供することを目的としている。

不動産投資信託(REIT)や私募REITの評価においては、投資家がリスクとリターンを比較する際に、調整可能 NOII が重要な指標となる。特にサブリース契約や原状回復費用が発生する物件では、単純な NOI だけでは実際の収益性を把握しにくいため、調整項目を加味した NOII が活用される。

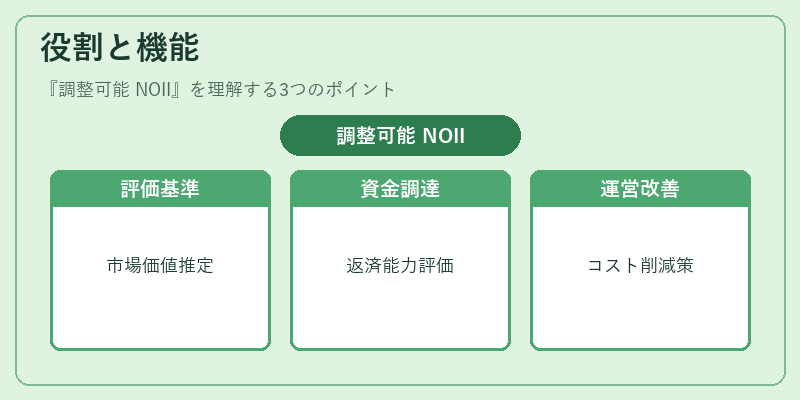

役割と機能

調整可能 NOIIは、投資家が物件の実質的な収益力を把握し、資産価値を算定する際の基礎データとして機能する。

- 投資評価の基準:キャップレート計算において、調整可能 NOII を用いることで、物件の市場価値をより正確に推定できる。

- 資金調達の指標:借入金利や返済条件を設定する際に、調整可能 NOII を基準にして、返済能力を評価する。

- 運営改善の指標:管理会社やオーナーは、調整項目を分析し、コスト削減や収益向上策を立案する。

- 投資家間の比較:同業種・同規模の物件間で調整可能 NOII を比較することで、投資先の優劣を判断できる。

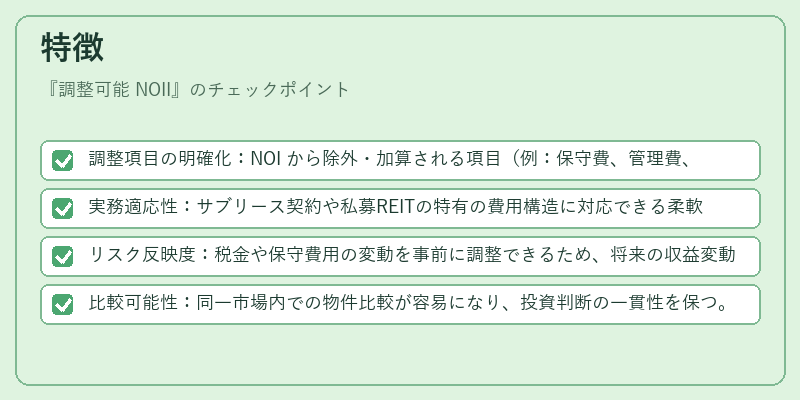

特徴

- 調整項目の明確化:NOI から除外・加算される項目(例:保守費、管理費、税金、原状回復費)が明示され、収益の透明性が高まる。

- 実務適応性:サブリース契約や私募REITの特有の費用構造に対応できる柔軟性を備えている。

- リスク反映度:税金や保守費用の変動を事前に調整できるため、将来の収益変動リスクを低減できる。

- 比較可能性:同一市場内での物件比較が容易になり、投資判断の一貫性を保つ。

調整可能 NOII は、NOI の拡張版として位置づけられ、投資家が実際に手にするキャッシュフローをより正確に把握できるよう設計されている。

現在の位置づけ

近年の不動産市場では、物件の収益構造が多様化し、サブリースや原状回復費用の発生頻度が増加している。これに伴い、調整可能 NOII は、投資家や金融機関がリスクとリターンを精緻に評価するための重要指標として採用が進んでいる。

- 規制環境:REIT の開示要件が強化される中、調整可能 NOII の算定方法や調整項目の透明性が求められるようになっている。

- 市場動向:私募REIT での投資家教育が進むにつれ、調整可能 NOII を用いた評価手法が標準化されつつある。

- 技術的進展:データ分析ツールやクラウドベースの管理システムの普及により、調整項目のリアルタイム追跡が可能となり、NOII の算定精度が向上している。

総じて、調整可能 NOII は、物件の実質的な収益性を正確に測定し、投資判断を支える不可欠な指標として、現代の不動産投資環境において重要性を増している。

続きを読むには確認が必要です