バーゼル合意の監査報告書とは、国際的に定められたバリュー・リスク・資本規制(バーゼル合意)に対する金融機関の遵守状況を、独立した外部監査人が評価し、報告する文書である。

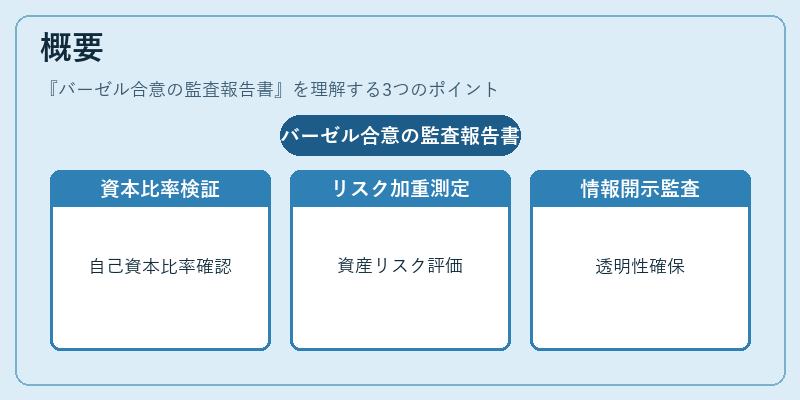

概要

バーゼル合意は、金融機関の資本充実度とリスク管理を標準化するために、国際決済銀行(BIS)が策定した規制枠組みである。合意は複数のバージョン(バーゼルI、II、III、IV)に分かれ、各段階で資本比率、リスク計測手法、監督体制の要件が強化されてきた。監査報告書は、これらの要件を満たしているかを第三者が検証し、透明性を確保するために導入された。監査対象は、自己資本比率、リスク加重資産、内部統制、情報開示の質など多岐にわたる。報告書は、金融庁や各国の監督機関への提出が義務付けられ、金融市場の信頼性を維持する役割を果たす。

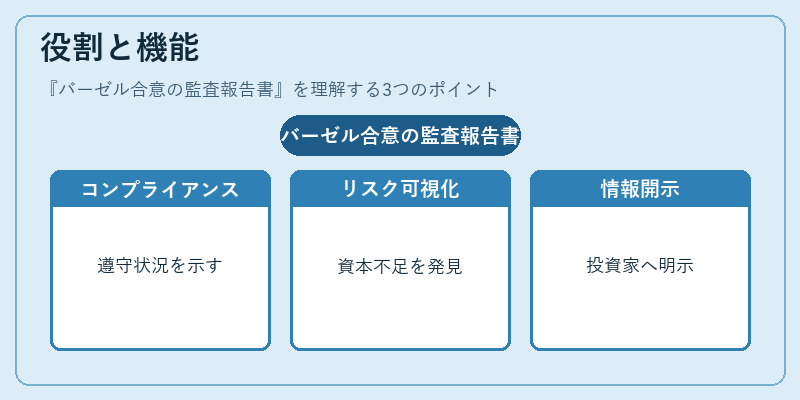

役割と機能

監査報告書は、以下のような機能を担う。

- コンプライアンス確認:バーゼル合意の各項目に対する遵守状況を客観的に示す。

- リスク可視化:資本不足やリスク管理の欠陥を早期に発見し、改善策を提示。

- 情報開示の補完:投資家・債権者に対し、資本構成やリスクプロファイルを明示。

- 規制対応支援:金融庁や各国監督機関の監査に対する準備資料として機能。

- 内部統制評価:内部監査と連携し、統制環境の健全性を検証。

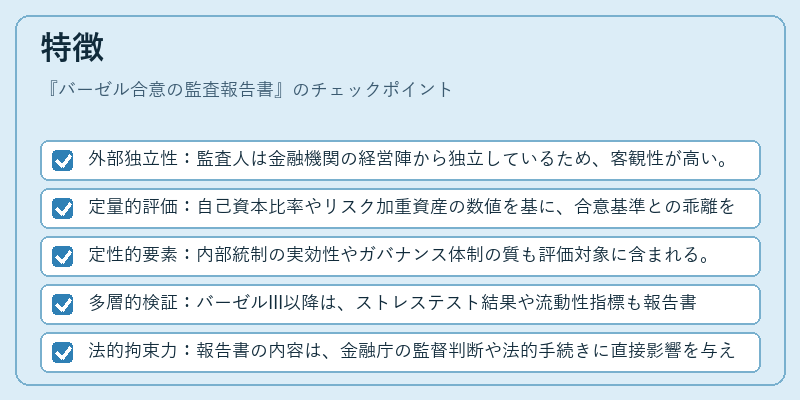

特徴

- 外部独立性:監査人は金融機関の経営陣から独立しているため、客観性が高い。

- 定量的評価:自己資本比率やリスク加重資産の数値を基に、合意基準との乖離を定量化。

- 定性的要素:内部統制の実効性やガバナンス体制の質も評価対象に含まれる。

- 多層的検証:バーゼルIII以降は、ストレステスト結果や流動性指標も報告書に組み込まれる。

- 法的拘束力:報告書の内容は、金融庁の監督判断や法的手続きに直接影響を与える。

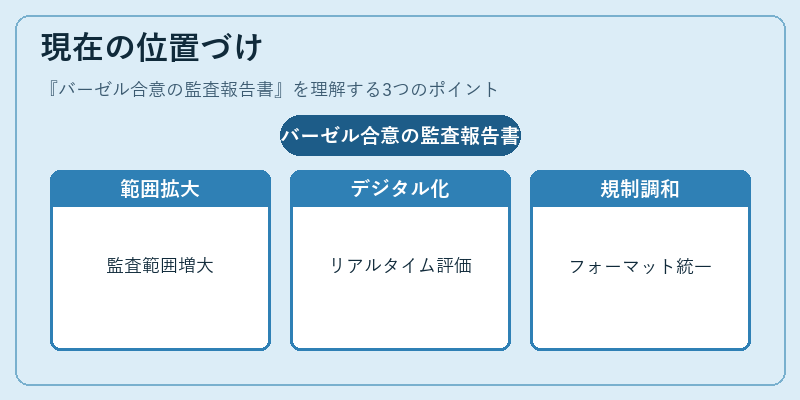

現在の位置づけ

近年、バーゼルIVの導入に伴い、監査報告書の範囲と深さが拡大している。デジタル化の進展により、監査プロセスは自動化・データ分析ツールの活用が進み、リアルタイムでのリスク評価が可能になっている。さらに、国際的な規制調和の観点から、各国の監督機関は報告書のフォーマット統一を推進しており、FATCAやSOX法のような国内法との連携も強化されている。金融庁は、監査報告書を通じて金融機関の資本適正性を継続的に監視し、金融システム全体の安定性を確保する重要な手段として位置づけている。

続きを読むには確認が必要です