利用可能枠とは、クレジットカードやローン等において、現在までに利用済みの金額を差し引いた残余の借入可能額である。

概要

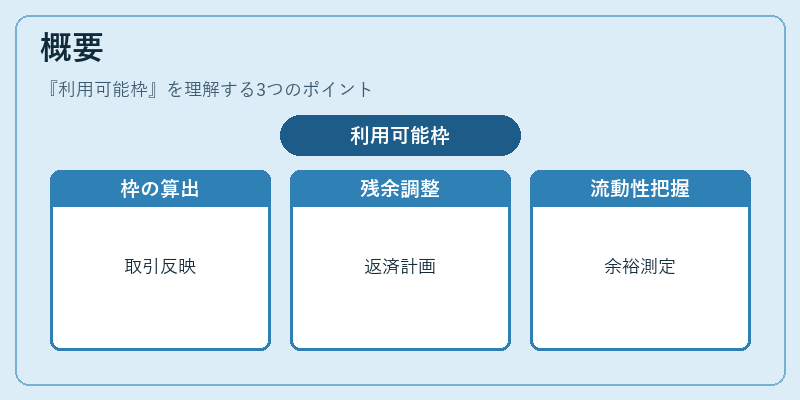

利用可能枠は、金融機関が顧客に対して設定する信用限度のうち、実際に利用できる残高を示す指標である。クレジットカードでは、カード発行時に設定された総枠(クレジットライン)から、過去の取引や返済状況を反映して算出される。ローンでは、借入残高や返済計画に応じて、残余の借入可能額が変動する。利用可能枠は、個人の流動性を把握し、予期せぬ支出に対する余裕を測るための重要な指標となる。

役割と機能

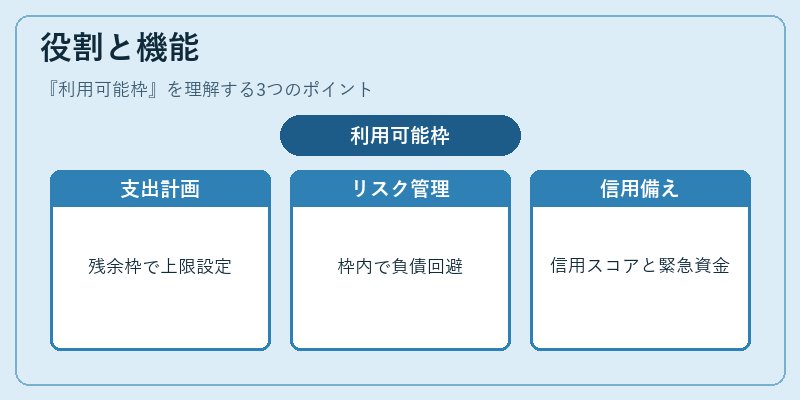

利用可能枠は、以下のような場面で活用される。

- 支出計画の策定:家計簿アプリや自動積立サービスで、残余枠を基に月々の支出上限を設定する。

- リスク管理:カードローンやリボ払いの利用者は、枠内での消費を意識し、過剰な負債を回避する。

- 信用評価:金融機関は、利用可能枠の使用率(枠利用率)を信用スコアの一要素として参照し、将来の融資判断に反映させる。

- 緊急時の備え:予期せぬ出費(医療費・車両修理等)に対して、利用可能枠があれば即時に資金調達が可能となる。

特徴

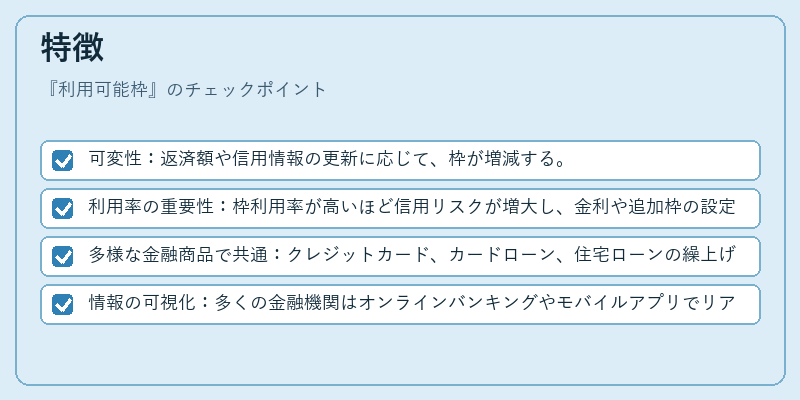

- 可変性:返済額や信用情報の更新に応じて、枠が増減する。

- 利用率の重要性:枠利用率が高いほど信用リスクが増大し、金利や追加枠の設定に影響を与える。

- 多様な金融商品で共通:クレジットカード、カードローン、住宅ローンの繰上げ返済枠など、同一概念が適用される。

- 情報の可視化:多くの金融機関はオンラインバンキングやモバイルアプリでリアルタイムに表示し、ユーザーの自己管理を促進する。

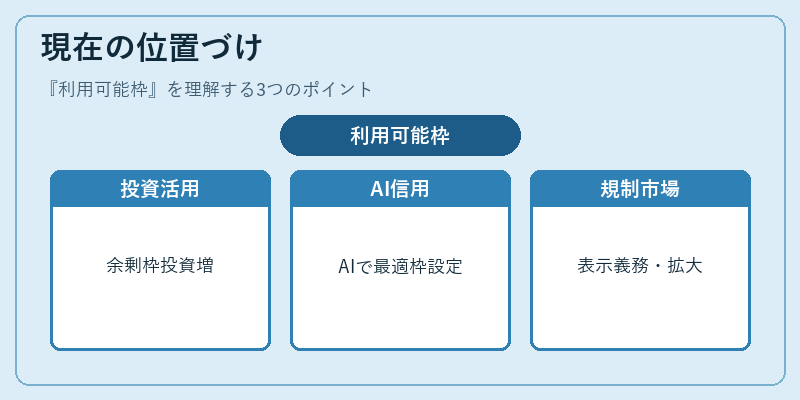

現在の位置づけ

近年のデジタルバンキングの普及に伴い、利用可能枠は個人ファイナンスの中心的な指標として位置づけられている。

- FIRE(Financial Independence, Retire Early)運動では、余剰枠を投資資金として活用するケースが増加。

- カード会社の信用枠管理は、AIによるリスク評価モデルで高度化し、個別最適化された枠設定が行われる。

- 規制面では、金融庁が消費者保護の観点から、利用可能枠の表示義務や過剰枠の制限を明確化している。

- 市場動向としては、低金利環境下での借入需要が高まり、利用可能枠の拡大が金融機関の収益源となっている。

利用可能枠は、個人の資金繰りを可視化し、健全な信用管理を支える不可欠な指標である。

続きを読むには確認が必要です