バリューアクション・ストラテジーとは、個人家計において可処分所得の最適化と資産形成を目的とした行動指針である。

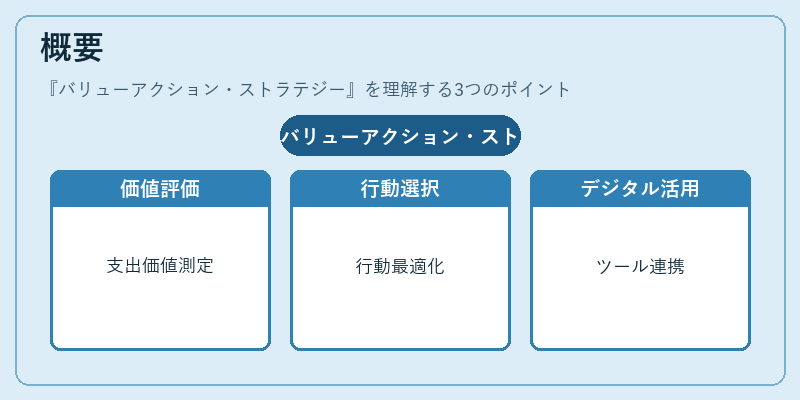

概要

バリューアクション・ストラテジーは、家計管理の中で「価値」と「行動」を結びつける手法として発展した。従来の家計簿や予算表は数値の記録に重点を置く一方、バリューアクション・ストラテジーは、各支出や投資がもたらす実質的価値を評価し、その価値に応じて行動を選択する。

この手法は、可処分所得が限られる現代の家庭に対し、固定費の見直し、流動性比率の最適化、住宅ローンの繰上げ返済、カードローンやリボ払いのリスク管理といった具体的な行動を促す。さらに、PayPayや家計簿アプリ、定期積立の活用といったデジタルツールを組み合わせることで、リアルタイムに価値を測定し、行動を調整できる点が特徴である。

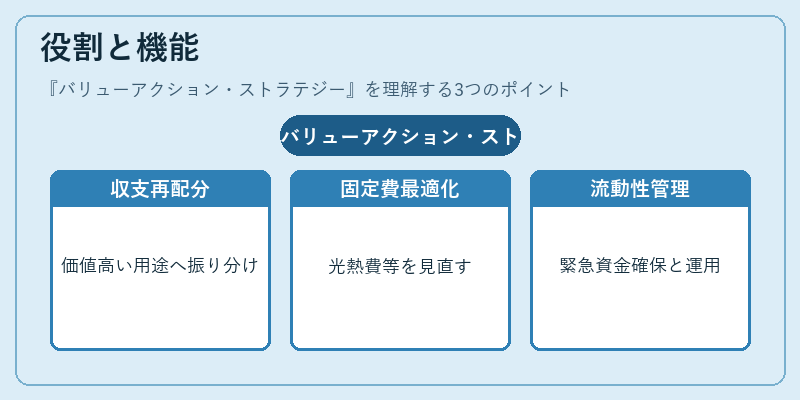

役割と機能

バリューアクション・ストラテジーは、家計全体の資金フローを「価値創造の観点」から再構築する。

- 可処分所得の再配分:収入と支出の差額を、最も価値が高い用途へ振り分ける。

- 固定費の最適化:光熱費や保険料、通信費など、価値とコストの比率を見直し、不要な支出を削減。

- 流動性比率の管理:緊急時に必要な資金を確保しつつ、余剰資金を効率的に運用。

- 住宅ローンの繰上げ返済:金利と返済期間を考慮し、最も価値が高い返済戦略を選択。

- 投資・貯蓄の意思決定:自動積立や投資信託を活用し、リスクとリターンのバランスを最適化。

これらの機能は、家計の「価値指標」を設定し、日々の意思決定をその指標に基づいて行うことで、長期的な資産形成と経済的自立を支える。

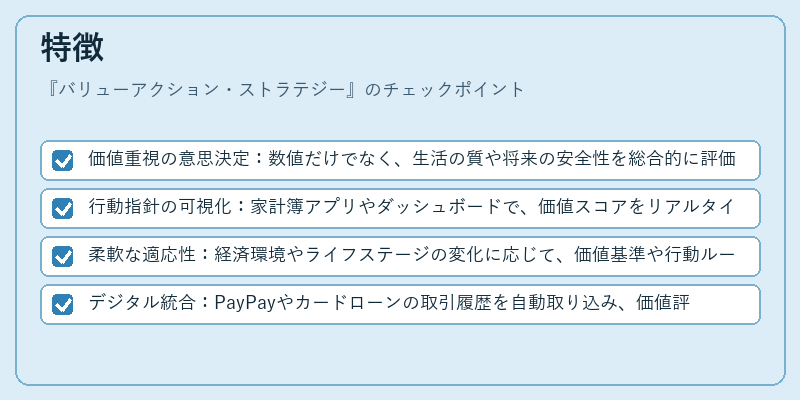

特徴

- 価値重視の意思決定:数値だけでなく、生活の質や将来の安全性を総合的に評価。

- 行動指針の可視化:家計簿アプリやダッシュボードで、価値スコアをリアルタイムに表示。

- 柔軟な適応性:経済環境やライフステージの変化に応じて、価値基準や行動ルールを再設定可能。

- デジタル統合:PayPayやカードローンの取引履歴を自動取り込み、価値評価に反映。

他の家計戦略(FIREや単なる予算管理)と比較して、バリューアクション・ストラテジーは「価値」を定量化し、行動に結びつける点が大きな差別化要因である。

現在の位置づけ

近年、可処分所得の格差拡大と金融商品の多様化が進む中、バリューアクション・ストラテジーは個人が自らの資産を最大化するための実践的枠組みとして注目されている。

- 規制環境:金融庁が推奨する「家計管理の透明化」や「消費者保護」の観点から、価値評価の基準化が進む。

- 市場動向:家計簿アプリやAIベースの資産管理サービスが普及し、価値指標の自動算出が可能に。

- 教育・啓蒙:金融教育プログラムやセミナーで、価値重視の家計管理が取り上げられるケースが増加。

このように、バリューアクション・ストラテジーは、デジタル化と金融リテラシーの向上に伴い、個人ファイナンスの中核的手法へと位置付けられつつある。

続きを読むには確認が必要です