バーゼルIV資本調整指標とは、国際的金融規制枠組みであるバーゼル合意に基づき、銀行のリスク加重資産(RWA)を算定するための新しい指標体系であり、資本充足度を測るために用いられるものです。

概要

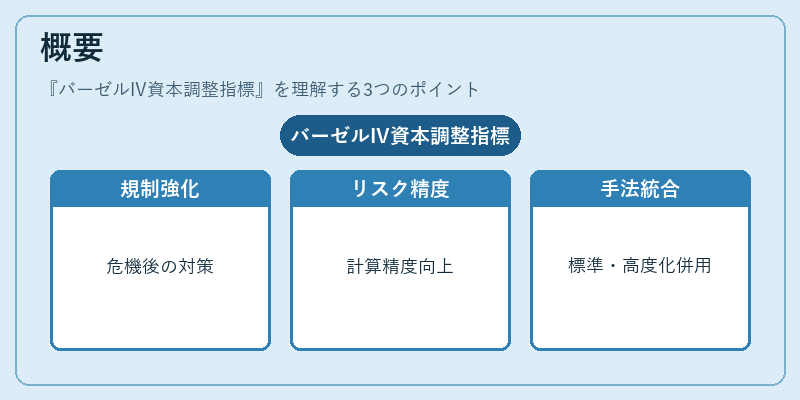

金融危機後の規制強化策として、バーゼルIIIが導入されたが、その後も市場の変動性やリスク構造の多様化に対応すべく、国際決済銀行(BIS)と金融安定理事会(FSB)が統括するバーゼル合意は改訂を重ねている。バーゼルIVは、その一環として策定された指標体系であり、従来のリスク計算方法に対して精度向上とプロサイクリシティ低減を図ることを目的としている。特に、信用リスク・市場リスク・オペレーショナルリスクそれぞれに対し、標準化手法(Standardized Approach)と高度化されたアドバンスド・アプローチ(Advanced Approach)の両方を統合した構造となっている。

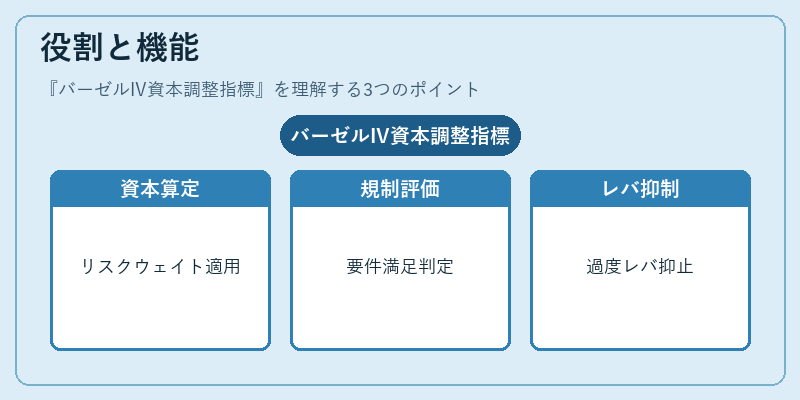

役割と機能

バーゼルIV資本調整指標は、銀行が自己資本比率(Tier 1 RatioやTotal Capital Ratio)を算定する際の基礎データとして使用される。具体的には、各種リスクに対して設定されたリスクウェイトを適用し、RWAを計算した上で必要資本額を決定する。監督機関はこの指標をもとに、銀行が規制資本要件(e.g., 4.5%のTier 1 Ratio)を満たしているかどうかを評価し、追加的な資本調達や内部統制強化を求める。さらに、バーゼルIVはレバレッジ比率(Leverage Ratio)の計算にも組み込まれ、過度なレバレッジを抑制する役割も果たす。

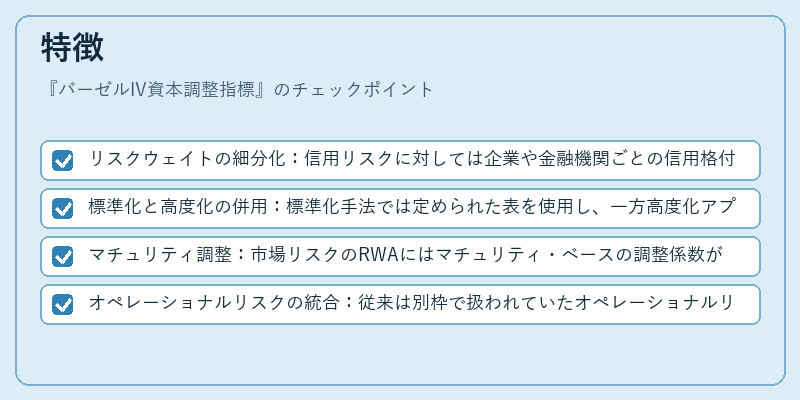

特徴

- リスクウェイトの細分化:信用リスクに対しては企業や金融機関ごとの信用格付けだけでなく、業種別・地域別のウェイトが設定される。

- 標準化と高度化の併用:標準化手法では定められた表を使用し、一方高度化アプローチでは内部モデルに基づくリスク測定を許容することで、銀行ごとの実態に即した計算が可能となる。

- マチュリティ調整:市場リスクのRWAにはマチュリティ・ベースの調整係数が適用され、長期的な金利変動リスクをより正確に反映する。

- オペレーショナルリスクの統合:従来は別枠で扱われていたオペレーショナルリスクも、一定の基準下でRWAに組み込まれるよう改定された。

これらの特徴により、バーゼルIV資本調整指標は従来よりも精度が高く、同時にシステミックリスクを抑制する効果が期待される。

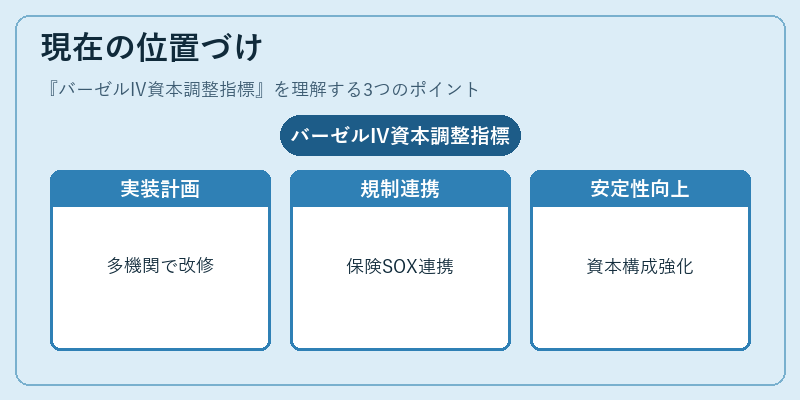

現在の位置づけ

日本では金融庁がFSBのガイドラインに沿ってバーゼルIVの実装計画を策定している。信託銀行・ネット銀行・地方銀行・信用金庫といった多様な金融機関は、各種リスクウェイトや内部モデル基準に合わせてシステム改修を進めており、特に高度化アプローチの導入が注目される。

同時に、預金保険制度やSOX法、FATCA等との連携も検討されている。バーゼルIVはまだ段階的な実施期間中であり、全世界的には国際的調和を図りつつ各国の金融環境に適応させる取り組みが続いている。結果として、銀行の資本構成やリスク管理体制はより堅牢化し、金融システム全体の安定性向上に寄与することが期待されている。

続きを読むには確認が必要です

関連記事