疾病補償特約条項とは、保険契約において、被保険者が特定の疾病に罹患した場合に保険金を支払うことを定める追加条項である。

概要

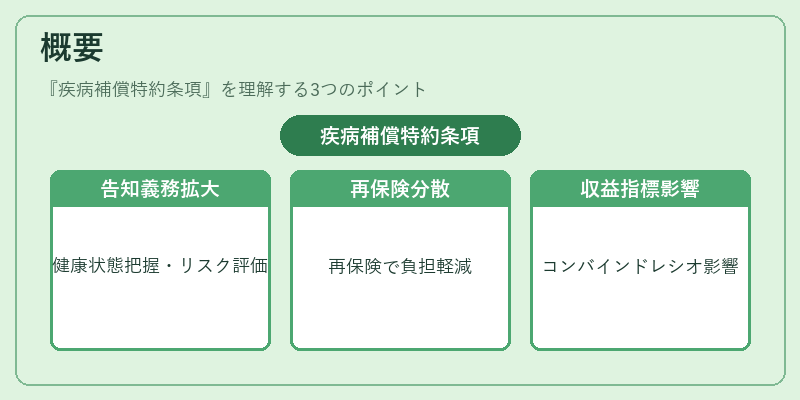

疾病補償特約条項は、終身保険や養老保険、収入保障保険などの生命保険商品に付随して設けられることが多い。保険会社は、被保険者の健康状態を事前に把握し、リスクを適切に評価するために「告知義務」を課す。疾病補償特約は、告知義務の範囲を拡大し、特定疾病の罹患リスクを個別に評価できるようにすることで、保険料の適正化と保険金支払の公平性を図る。

また、再保険プールを利用したリスク分散の一環として、特約を設けることで、特定疾病に対する大規模な損害が発生した際の保険会社の負担を軽減する仕組みも含まれる。疾病補償特約は、保険契約の「コンバインドレシオ」や「損害率」に直接影響を与えるため、商品設計における重要なパラメータとなっている。

役割と機能

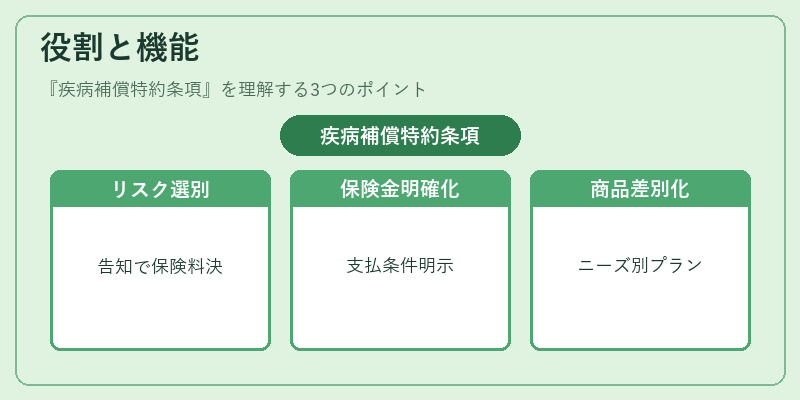

疾病補償特約条項は、以下のような機能を果たす。

- リスク選別:被保険者が既往症や家族歴を告知することで、保険会社は疾病リスクを事前に評価でき、適正な保険料を設定できる。

- 保険金支払の明確化:特定疾病が発症した場合の保険金額、支払条件、支払時期を明示することで、契約者と保険会社の間のトラブルを防止する。

- 商品差別化:同一保険商品内で、疾病補償特約を付与したプランと付与しないプランを用意することで、顧客のニーズに応じた選択肢を提供できる。

- 再保険管理:特定疾病のリスクを再保険会社に移転する際、特約条項が再保険契約のベースとなり、リスク配分を明確にする。

- 法規制対応:保険業法や金融商品取引法に基づき、疾病に関する情報開示や告知義務を遵守するための契約上の枠組みを提供する。

特徴

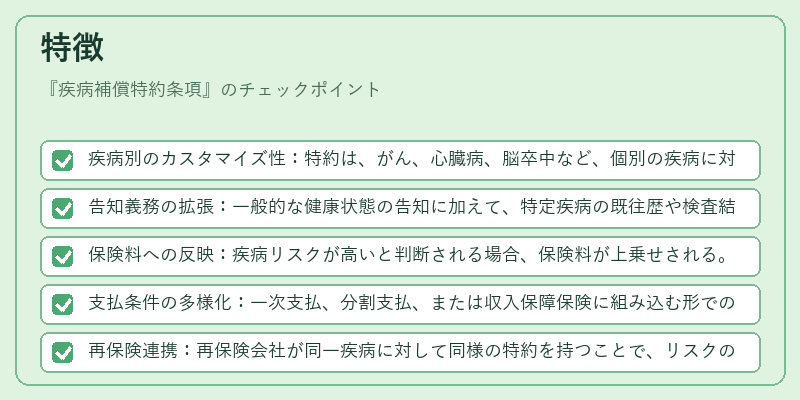

- 疾病別のカスタマイズ性:特約は、がん、心臓病、脳卒中など、個別の疾病に対して設計できる。

- 告知義務の拡張:一般的な健康状態の告知に加えて、特定疾病の既往歴や検査結果を詳細に求める。

- 保険料への反映:疾病リスクが高いと判断される場合、保険料が上乗せされる。逆に、低リスクと判断されれば、保険料が割引されるケースもある。

- 支払条件の多様化:一次支払、分割支払、または収入保障保険に組み込む形での支払スケジュールが設定できる。

- 再保険連携:再保険会社が同一疾病に対して同様の特約を持つことで、リスクの再分散が容易になる。

疾病補償特約条項は、保険商品をより細分化し、個々のリスクプロファイルに合わせた保険設計を可能にする。これにより、保険会社は損害率を低減し、顧客は自身の健康リスクに応じた適切な保障を選択できる。

現在の位置づけ

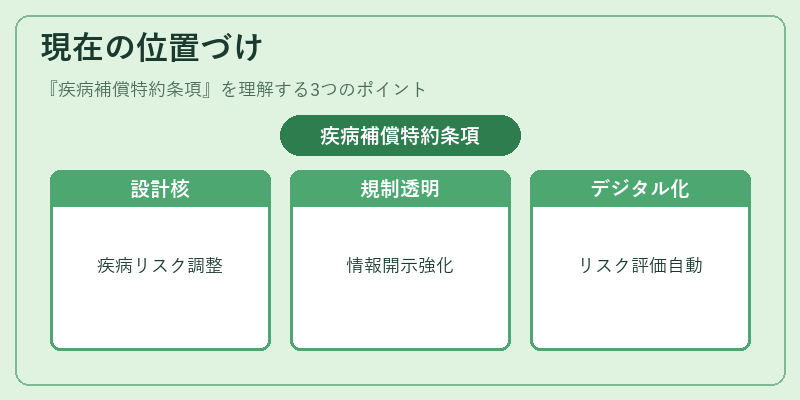

近年、医療技術の進歩と疾病の多様化に伴い、疾病補償特約条項は保険商品設計の中核的要素となっている。特に、長期的な収入保障や終身保険において、疾病リスクを個別に評価し、保険料を調整する仕組みは、顧客満足度と保険会社のリスク管理の両立に不可欠である。

規制面では、金融庁が保険会社に対し、疾病に関する情報開示の透明性を高めるよう指導しており、特約条項の設計基準が明確化されつつある。さらに、再保険市場では、特定疾病に対する再保険商品が増加しており、疾病補償特約条項は再保険契約の基盤として機能する。

市場動向としては、デジタルヘルスデータを活用したリスク評価の自動化が進展し、告知義務の履行が容易になっている。これにより、保険会社はより精緻なリスクプライシングを実現し、顧客は自身の健康状態に応じた最適な保険プランを選択できるようになっている。

続きを読むには確認が必要です