コール・オプション・ストラテジーIIとは、同時に複数のコールオプションを売買し、特定のリスク・リターンプロファイルを構築する戦略である。

概要

コール・オプション・ストラテジーIIは、オプション市場におけるリスク管理と収益最大化を目的として、長期と短期のコールを組み合わせることで実現される。従来の単一の長期コールに比べ、プレミアムの支払いや受取を調整し、ポジション全体のデルタを安定させることで、価格変動に対するヘッジ効果を高める。市場がボラティリティを高める局面や、株価が上昇トレンドにあるが上限が見込まれる場面で、投資家はこの戦略を用いて利益確定とリスク制御を同時に行う。

役割と機能

- ヘッジ機能:長期コールのポジションに対して短期コールを売ることで、価格が一定範囲を超えた場合の損失を限定する。

- プレミアム収益:短期コールの売却により受け取るプレミアムは、長期コールの購入コストを相殺し、全体のコストを低減する。

- リスク・リターンの最適化:デルタヘッジを行いながら、ガンマとベガを制御し、ボラティリティ変動に対しても安定したリターンを追求できる。

- 市場タイミング:インザマネーの短期コールを売却し、アウトオブマネーの長期コールを購入することで、株価が上昇しやすいと判断されるタイミングでポジションを確保する。

特徴

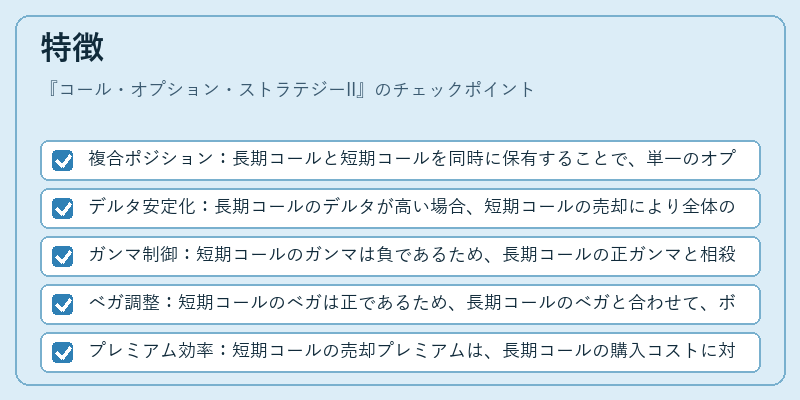

- 複合ポジション:長期コールと短期コールを同時に保有することで、単一のオプションでは実現できないリスク分散を実現。

- デルタ安定化:長期コールのデルタが高い場合、短期コールの売却により全体のデルタを中立に近づける。

- ガンマ制御:短期コールのガンマは負であるため、長期コールの正ガンマと相殺し、価格変動に対する感応度を抑制。

- ベガ調整:短期コールのベガは正であるため、長期コールのベガと合わせて、ボラティリティ変動に対する全体の感応度を調整。

- プレミアム効率:短期コールの売却プレミアムは、長期コールの購入コストに対して相対的に高いため、全体の資本効率を向上させる。

現在の位置づけ

近年の低金利環境と高ボラティリティ市場において、コール・オプション・ストラテジーIIは投資家や機関投資家の間で注目されている。

- 規制の影響:金融庁や証券取引所がデリバティブ取引に対するリスク管理基準を強化する中、ヘッジ目的でのオプション組み合わせが推奨されるケースが増加。

- 市場の需要:企業の資金調達や投資家のポートフォリオ保全において、株価上昇の期待とリスク制御を両立させる手段として採用。

- 技術的進化:モンテカルロ法や数値シミュレーションを活用したリスク評価が容易になり、戦略の最適化が実務化されている。

- 競争優位:ヘッジファンドやアセットマネージャーは、短期オプションの売却プレミアムを活用し、長期ポジションのコストを削減することで、リターンを最大化している。

コール・オプション・ストラテジーIIは、デリバティブ市場における高度なリスク管理手法として、今後も金融機関や投資家のポートフォリオ構築に不可欠な要素となる。

続きを読むには確認が必要です