コール・オプション・ストレイジとは、同一の行使価格と満期日を持つコールオプションとプットオプションを同時に購入するデリバティブ戦略である。

この構成は、基礎資産の価格変動に対して非方向性のリスクを取る投資家にとって、ボラティリティを利用した収益機会を提供する。

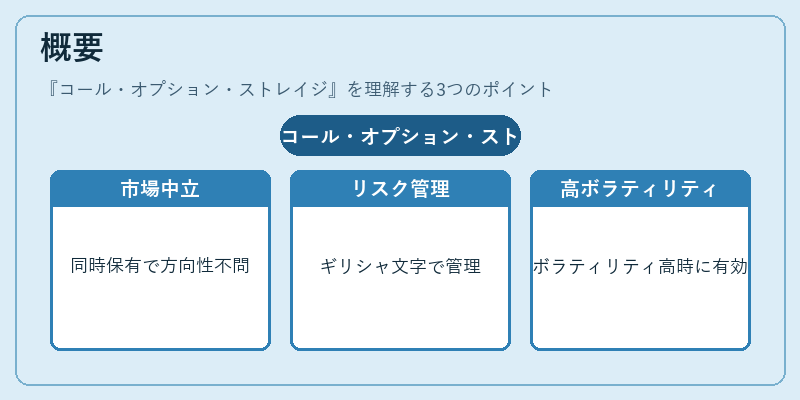

概要

コール・オプション・ストレイジは、オプション取引の基本構造を組み合わせた戦略である。コールオプションは資産価格上昇時に利益を得る権利、プットオプションは価格下落時に利益を得る権利をそれぞれ提供する。両方を同時に保有することで、投資家は市場の方向性に依存せず、価格変動幅が大きいほど利益が増大するという性質を持つ。

この戦略は、オプションの価格決定におけるブラック=ショールズモデルやその派生モデルで導出される「ギリシャ文字」によってリスク管理が可能である。特に、ベガ(ボラティリティ変動に対する感応度)が高く、価格変動が大きい環境で有効である点が特徴である。

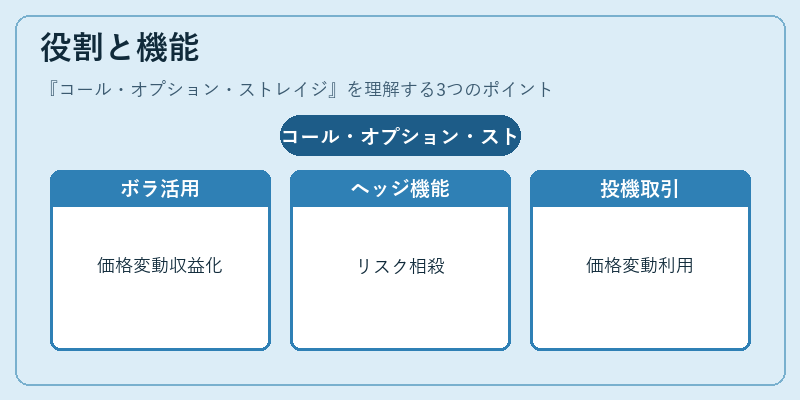

役割と機能

コール・オプション・ストレイジは、以下のような場面で活用される。

- ボラティリティ取引:市場の不確実性が高まる際に、価格変動幅を収益化する手段として用いられる。

- ヘッジ戦略:既存のポジションの価格変動リスクを相殺するために、ストレイジを組み合わせてリスクを分散する。

- 投機的取引:市場の方向性を予測できない場合に、価格変動幅を利用して利益を狙う。

- ポートフォリオ最適化:リスク・リターンプロファイルを調整するために、ストレイジをポートフォリオに組み込む。

実務上は、取引所上場オプションを利用するケースが多く、取引コストやスプレッドを考慮した上で戦略を設計する必要がある。

特徴

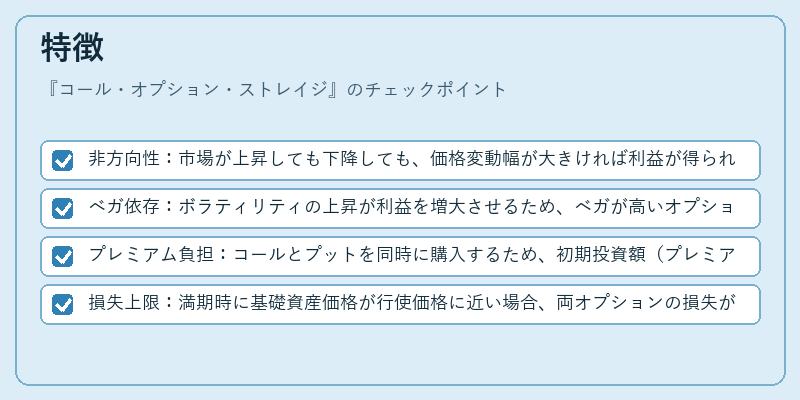

- 非方向性:市場が上昇しても下降しても、価格変動幅が大きければ利益が得られる。

- ベガ依存:ボラティリティの上昇が利益を増大させるため、ベガが高いオプションが選択される。

- プレミアム負担:コールとプットを同時に購入するため、初期投資額(プレミアム)が二倍になる。

- 損失上限:満期時に基礎資産価格が行使価格に近い場合、両オプションの損失が相殺され、最大損失はプレミアムの合計に限定される。

これらの特徴は、他のデリバティブ戦略(例:ストラングル、スプレッド)と比較して、方向性リスクを完全に排除しつつ、ボラティリティを直接的に取引対象とする点で差別化される。

現在の位置づけ

近年、金融市場のボラティリティが高揚する局面が続く中、コール・オプション・ストレイジは投資家にとって魅力的なリスク管理手段として注目されている。

- 規制面:デリバティブ取引に対する監督当局は、ポジション管理やレバレッジ制限を通じて、ストレイジの過度なリスク集中を抑制する方針を採用している。

- 市場環境:金利スワップや通貨スワップと同様に、オプション市場の流動性が向上し、取引コストが低減しているため、ストレイジの実行が容易になっている。

- 技術進化:モンテカルロ法や数値解析手法の発展により、ストレイジのリスク評価やヘッジシミュレーションが精緻化され、投資家はより正確なリスク管理を行えるようになっている。

総じて、コール・オプション・ストレイジは、ボラティリティを収益源とする戦略として、現代金融市場における重要な位置を占めている。

その活用は、リスク許容度や投資目的に応じて柔軟に調整され、金融工学の実務に不可欠なツールとなっている。

続きを読むには確認が必要です