コール・オプション・スプレッドIIIとは、同一満期のコールオプションを組み合わせて構築される、上昇相場を想定した限定リスク・限定リターンの取引戦略である。

概要

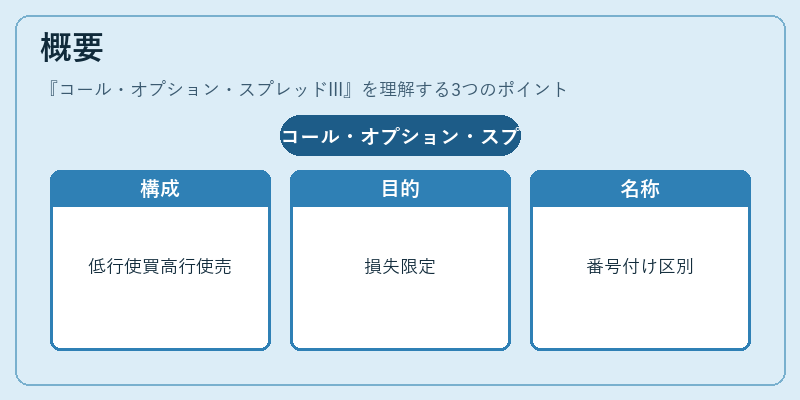

コール・オプション・スプレッドIIIは、オプション取引の基本構造である「垂直スプレッド」を特定のパラメータで定義したものとして位置付けられる。

- 構成:低い行使価格でコールを購入し、同じ満期で高い行使価格のコールを売却する。

- 目的:株価上昇の期待を表現しつつ、最大損失をプレミアム差額に限定する。

- 名称の由来:同種のスプレッドを区別するために「I」「II」「III」などの番号付けが行われるが、IIIは一般に「同一満期・異なる行使価格」構成を指す。

この戦略は、オプション市場の発展とともに、投資家がリスク許容度に応じてポジションを調整できるように設計された。

役割と機能

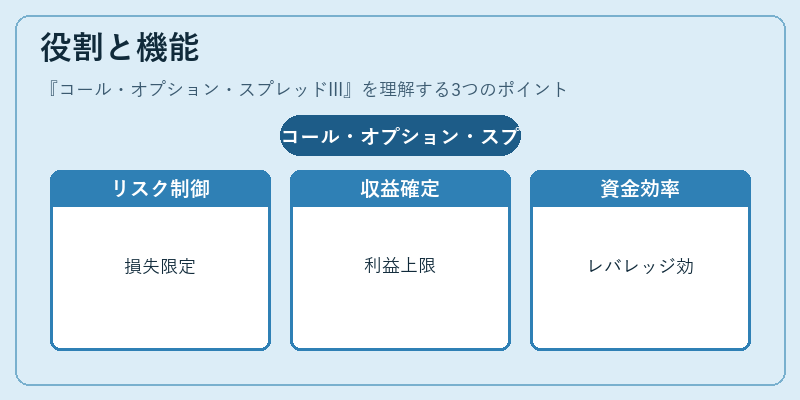

コール・オプション・スプレッドIIIは、投資ポートフォリオに対して以下の機能を果たす。

- リスク管理:売却したコールのプレミアムが購入したコールのプレミアムを上回るため、初期投資が負担となるが、最大損失はプレミアム差額に限定される。

- 収益確定:株価が高い行使価格を上回ると、売却したコールの損失が購入したコールの利益で相殺され、利益は行使価格差に限られる。

- 市場予測の表現:上昇相場を前提にポジションを取ることで、投資家は市場期待を具体的に反映できる。

- 資金効率:購入コールのプレミアムを売却コールのプレミアムで相殺できるため、純投資額が抑えられ、レバレッジ効果を得やすい。

特徴

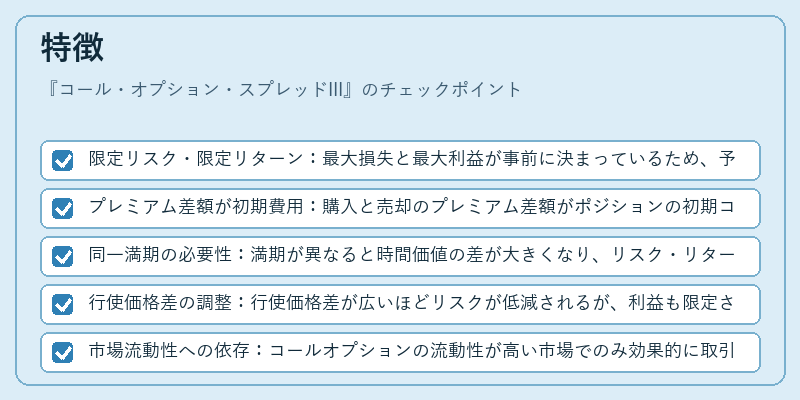

- 限定リスク・限定リターン:最大損失と最大利益が事前に決まっているため、予測不確実性を抑制できる。

- プレミアム差額が初期費用:購入と売却のプレミアム差額がポジションの初期コストとなり、負担が比較的軽い。

- 同一満期の必要性:満期が異なると時間価値の差が大きくなり、リスク・リターンプロファイルが変化するため、IIIは同一満期を前提とする。

- 行使価格差の調整:行使価格差が広いほどリスクが低減されるが、利益も限定される。逆に差が狭いとリスクが増大し、利益も拡大する。

- 市場流動性への依存:コールオプションの流動性が高い市場でのみ効果的に取引できる。

現在の位置づけ

コール・オプション・スプレッドIIIは、特に以下の場面で活用される。

- ヘッジ目的:株式や指数の上昇リスクを限定的にヘッジしたい投資家に適している。

- レバレッジ戦略:少額の資金で上昇相場に投資したい個人投資家や機関投資家に利用される。

- 規制環境:オプション取引に対する規制が緩和され、取引コストが低減した市場では、スプレッド戦略の採用が増加している。

- 市場ボラティリティ:ボラティリティが高い局面では、プレミアム差額が拡大し、リスク管理が重要になるため、IIIは選択肢として重視される。

近年の金融市場では、デリバティブの複雑化と投資家のリスク意識の高まりに伴い、コール・オプション・スプレッドIIIは、リスク・リターンのバランスを取るための基本戦略として位置づけられている。

続きを読むには確認が必要です