クレジットデフォルトスワップ評価とは、信用リスクを取引対象とするデリバティブであるクレジット・デフォルト・スワップ(CDS)の公正価値を算出するプロセスである。

概要

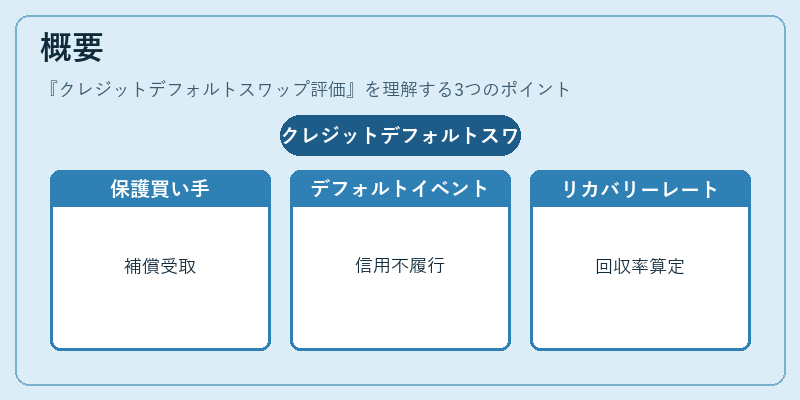

クレジットデフォルト・スワップは、債務者の信用不履行に対して保護買い手が保護売り手から支払われる金銭的補償を受け取る仕組みです。評価は、将来発生する可能性のあるデフォルトイベントとそれに伴う回収率(リカバリーレート)を時間価値で割引き合わせて算出されます。20世紀後半に金融市場が複雑化し、信用リスクを分散・取引する必要性が高まる中、CDSは投資家や機関のヘッジ手段として確立しました。

役割と機能

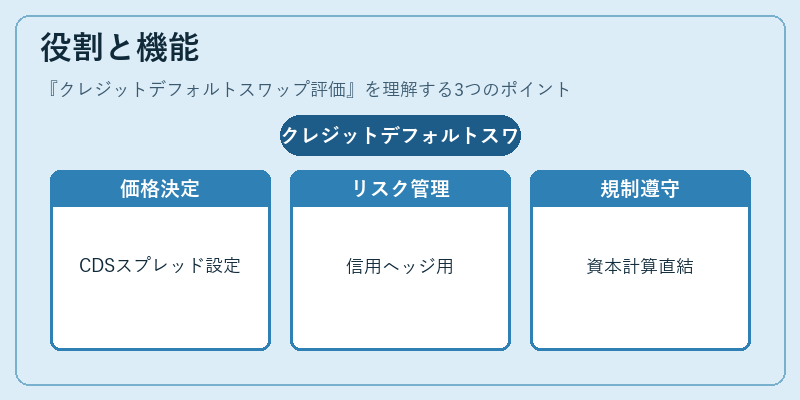

評価は、以下のような場面で不可欠です。

- 価格決定:市場参加者がCDSスプレッドを設定し、取引価格を合意する際に基準となる。

- リスク管理:金融機関は自社保有債務や投資ポートフォリオの信用リスクをヘッジするため、評価結果を用いてデューデリジェンスを行う。

- 規制遵守:Basel III・IFRS 9などの枠組みでは、CDSの公正価値が資本計算や損益認識に直結するため、精度ある評価が求められる。

- 市場流動性促進:投資家が相互にリスクを転嫁できるように、透明で一貫した価格情報が必要。

特徴

| 要素 | 説明 |

|---|---|

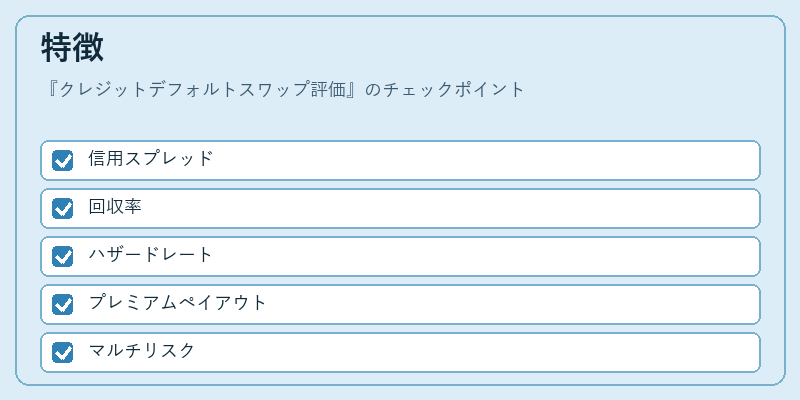

| 信用スプレッド | デフォルト確率と回収率から計算される差金。市場の期待リスクを反映。 |

| 回収率(Recovery Rate) | デフォルト時に受け取れる資産価値の比率。実務では過去データや業界平均が参照される。 |

| ハザードレートモデル | 時間変動するデフォルト確率を定量化するため、減衰率(intensity)ベースの構造的アプローチが主流。 |

| プレミアムペイアウト | 保護買い手は定期的に保険料(スプレッド×名目額)を支払う一方、デフォルト時に名目額と回収率との差額を受け取る。 |

| マルチリスク統合 | 金利・為替など他の市場要因と連動する場合、クロスリスク評価が必要になる。 |

CDSはオプションや金利スワップとは異なり、デフォルトという非線形イベントを対象にしている点で独自性があります。また、回収率の不確実性が大きく、モデル選択とパラメータ推定が評価精度に直結します。

現在の位置づけ

近年、CDS市場は以下のような変化を遂げています。

- 規制強化:Basel III・IVで信用リスク資本要件が厳格化され、CDSの評価方法に対する監査基準も向上。IFRS 9ではヘッジ会計適用範囲が拡大し、評価損益の認識タイミングが変更された。

- データ駆動型モデル:機械学習やビッグデータ解析を組み合わせた信用スプレッド予測手法が登場し、従来のヒューリスティックよりも精度向上が期待されている。

- ESG・気候リスク統合:企業の環境・社会的要因がデフォルト確率に与える影響を定量化する試みが進む中、CDS評価モデルにも統合が求められる。

- 市場流動性の課題:一部の信用リスク資産は取引量が減少し、スプレッドの変動幅が拡大。これに対処するため、データ品質管理やストレステストが重要視されている。

以上を踏まえ、クレジットデフォルトスワップ評価は金融機関の信用リスクマネジメントに不可欠な要素であり、規制・市場環境の変化に応じたモデル進化が継続的に求められる分野である。

続きを読むには確認が必要です

関連記事