ディスクリートモニタリングバリアオプションとは、事前に設定された監視時点でのみ基礎資産の価格を観測し、その結果に応じて行使権または失効が決定されるバリア型デリバティブである。

概要

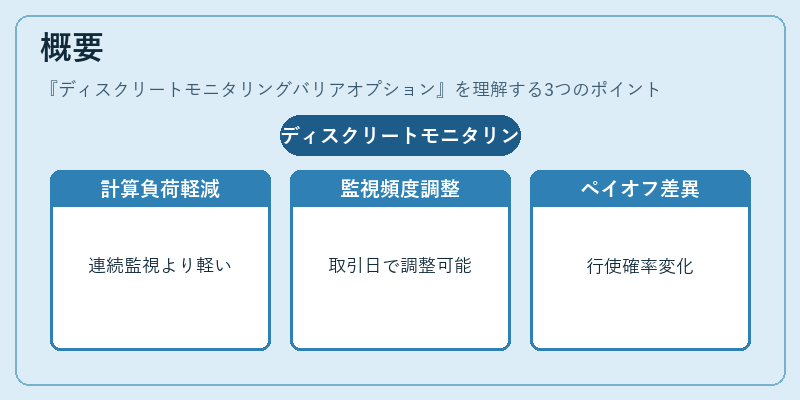

ディスクリートモニタリングバリアオプションは、連続監視(コンティニュアス)と比較して監視頻度を限定することで計算負荷を軽減し、実務上の取引コストを抑えることが目的で開発された。市場では、取引所やOTCデリバティブにおいて、特定の決済日や報告期日に合わせて監視を行う構造が採用されるケースが多い。また、投資家は監視頻度を調整することで、リスク許容度と価格感応性をコントロールできる。バリアオプションの基本概念(ノックイン・ノックアウト)に加えて、ディスクリートモニタリングは「時点限定」特性が付与されるため、連続型と比べて行使確率やペイオフ構造が異なる。

役割と機能

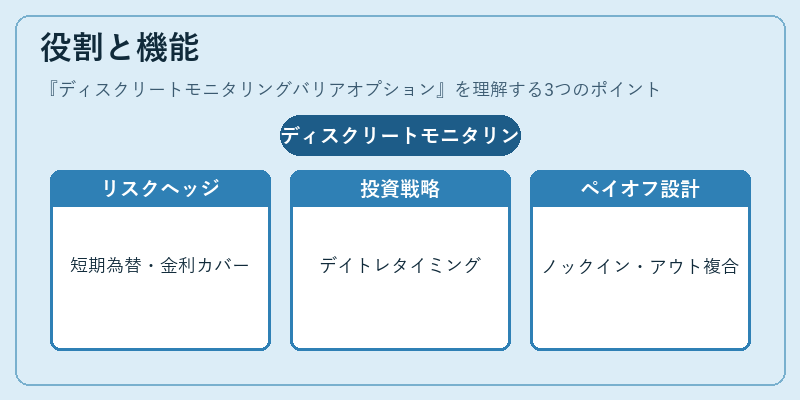

- リスクヘッジ:企業の為替・金利リスクを短期的にカバーする際、監視日数を限定したバリア型でコスト効率の良いヘッジ手段となる。

- 投資戦略:デイトレーダーやスキャルパーは、特定の時点でのみ価格が一定閾値に達した場合にポジションを閉じることで、マーケットタイミングを狙う。

- ペイオフ設計:ディスクリートモニタリングバリアオプションは、ノックイン・ノックアウトの両方で利用でき、行使価格とバリアレベルが組み合わさった複雑なペイオフを実現する。

- デリバティブ構造化:証券会社は顧客ニーズに合わせて、監視頻度やバリアレベルをカスタマイズし、個別のリスクプロファイルに合致した商品を提供できる。

特徴

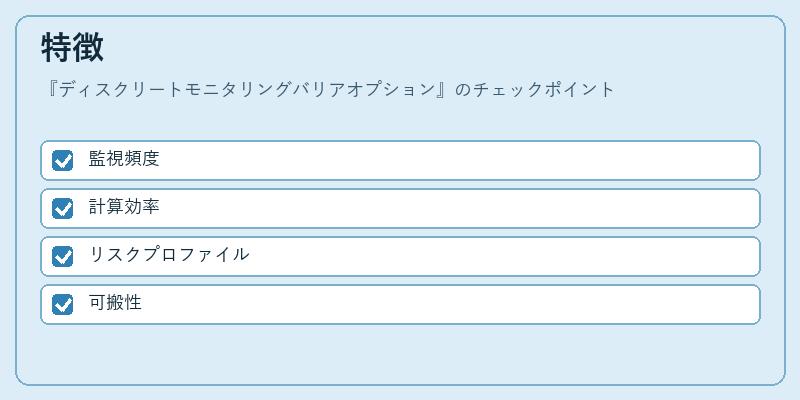

| 特色 | 説明 |

|---|---|

| 監視頻度 | 連続型と異なり、事前に決められた一時点(例:月末・四半期末)でのみ価格がチェックされる。 |

| 計算効率 | モンテカルロ法や二項格子モデルを適用する際、監視回数が少ないため、シミュレーションのステップ数が減少し、計算時間が短縮される。 |

| リスクプロファイル | 連続型に比べてバリア突破確率が低くなるため、プレミアムは通常安価になる傾向がある。ただし、監視日が市場変動のピークと重なった場合には逆に高リスクとなる。 |

| 可搬性 | 取引所上場商品としては限定的だが、OTCでのカスタム構造化では広く採用されている。 |

現在の位置づけ

ディスクリートモニタリングバリアオプションは、主に以下の領域で重要性を増している。

- 金融工学:連続監視が実務上非現実的と判断されるケースでは、ディスクリートモデルが標準手法となっている。多くのリスク管理システムは、この構造に対応したモデリングツールを備えている。

- 規制環境:OTC市場で取引される際には、監視頻度やバリアレベルが明示的に契約書に記載され、透明性を確保する必要がある。金融庁等の規制機関は、こうしたデリバティブの価格設定とリスク計測に対し、適切なガイドラインを提示している。

- 市場動向:アルゴリズム取引や高頻度取引が拡大する中で、短期的かつ低コストでヘッジできるディスクリートバリア商品への需要が増加している。また、環境・社会・ガバナンス(ESG)要因を組み込んだカスタムデリバティブにおいても、監視頻度の調整が重要な設計パラメータとなっている。

- 国際取引:米国や欧州の一部市場では、ディスクリートモニタリングを採用したバリアオプションが上場商品として提供されており、投資家は多様なリスク・リターンプロファイルを選択できるようになっている。

総じて、ディスクリートモニタリングバリアオプションは、計算効率と実務適合性の両立を図るために不可欠な金融商品であり、現代のデリバティブ市場における重要な構造化手段として位置付けられている。

続きを読むには確認が必要です