クレジットリスクVaRとは、金融資産やデリバティブに対する信用損失の最大予測額を統計的手法で算出したリスク指標である。

目次

概要

市場リスクVaRが価格変動による損失を測定するのと同様、クレジットリスクVaRは相手方の債務不履行に起因する潜在的損失を定量化するために開発された。信用デフォルトスワップ(CDS)や金利・通貨スワップ等のデリバティブ取引で、対照当事者の信用状態が変動した際に生じる損失額を予測し、資本計画や規制要件への対応を支える。

役割と機能

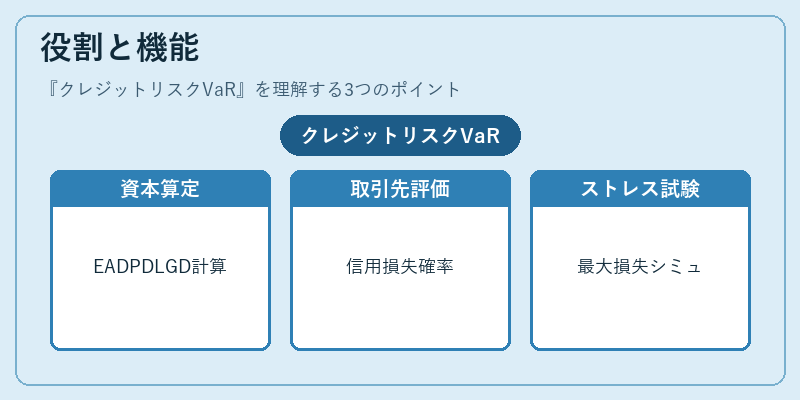

- 自己資本充足率(Basel III):クレジットリスクVaRは、EAD・PD・LGD を組み合わせた信用資本要求額の算定に利用される。

- カウンターパーティーリスク管理:取引先ごとの信用損失確率を評価し、ヘッジやポートフォリオ再構築の判断材料とする。

- ストレステスト:極端な信用イベント下での最大損失額をシミュレーションし、資本留保計画に反映させる。

特徴

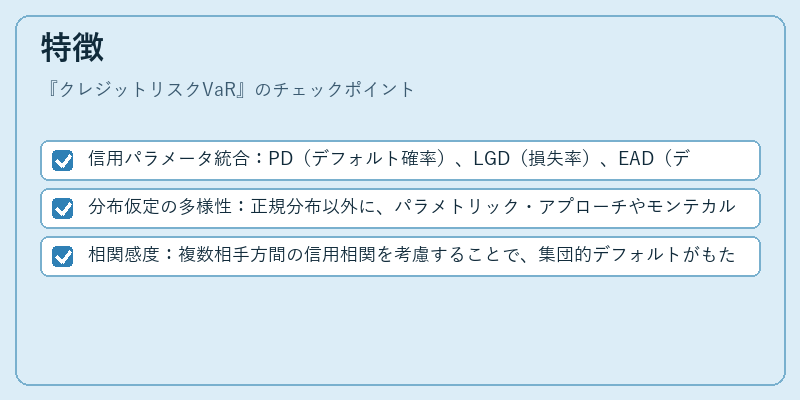

- 信用パラメータ統合:PD(デフォルト確率)、LGD(損失率)、EAD(デフォルト時の曝露)を同時に扱う点が市場リスクVaRと区別される。

- 分布仮定の多様性:正規分布以外に、パラメトリック・アプローチやモンテカルロ法で信用損失分布を構築できる。

- 相関感度:複数相手方間の信用相関を考慮することで、集団的デフォルトがもたらす連鎖効果を評価可能。

現在の位置づけ

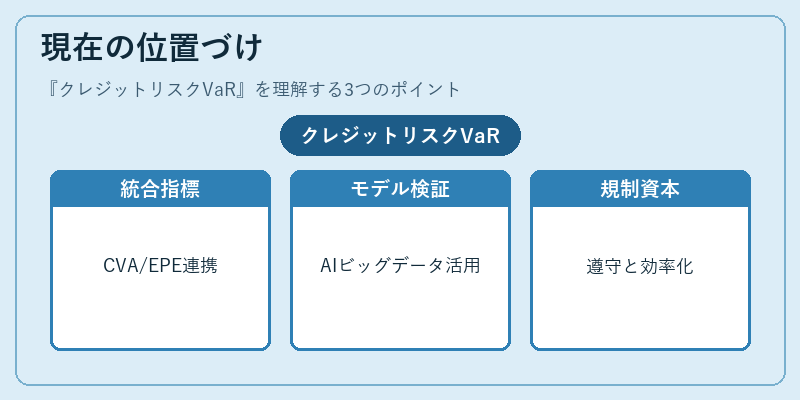

クレジットリスクVaRは、Basel III の「Credit Valuation Adjustment(CVA)」や「Expected Exposure(EPE)」といった信用指標と統合され、金融機関の総合的リスク管理フレームワークに不可欠な要素となっている。近年では、AI・ビッグデータを活用したモデル検証が進む一方で、デフォルト確率推定や回収率パラメータの不確実性が課題として残る。金融市場全体の信用リスク感度が高まる中、クレジットリスクVaRは規制遵守と資本効率化を両立する鍵として位置付けられている。

×

続きを読むには確認が必要です