割引債のイールド・トゥ・マッチュアリティとは、発行時に額面より低い価格で売却される割引債が満期まで保有された場合に得られる年率換算収益を示す指標である。

概要

割引債は利息(クーポン)を支払わず、額面金額(フェイスバリュー)を満期時に受け取ることが前提の債券である。発行価格は額面より低く設定され、その差額が投資家への報酬となる。この構造上、割引債の収益性は「購入価格」と「満期時の額面金額」の二点から決定されるため、利回りを計算する際にはクーポン支払の有無を考慮せずに単純な資本利益率を用いる。イールド・トゥ・マッチュアリティ(YTM)は、そのような割引債に対して「満期まで保有した場合に年平均でどれだけ収益が得られるか」を示す指標として確立された。金利市場の変動や信用リスク、流動性など他の要因と併せて投資判断を行う際に不可欠な数値となる。

役割と機能

YTMは投資家が割引債を購入する際の基準価格を決定し、同一発行体内で異なる満期や市場環境下の債券を比較可能にする。クーポン付き債と比べてキャッシュフロー構造が単純なため、YTMはそのまま実質的なリターン率として用いられる。また、金融機関や資産運用会社がポートフォリオのリスク・リターンを評価する際に、割引債のYTMと他の固定金利商品とのベンチマーク比較を行う。さらに、市場全体の金利水準を示す指標としても機能し、政策金利や市場期待インフレ率の変化を反映するため、経済分析における重要なパラメータとなっている。

特徴

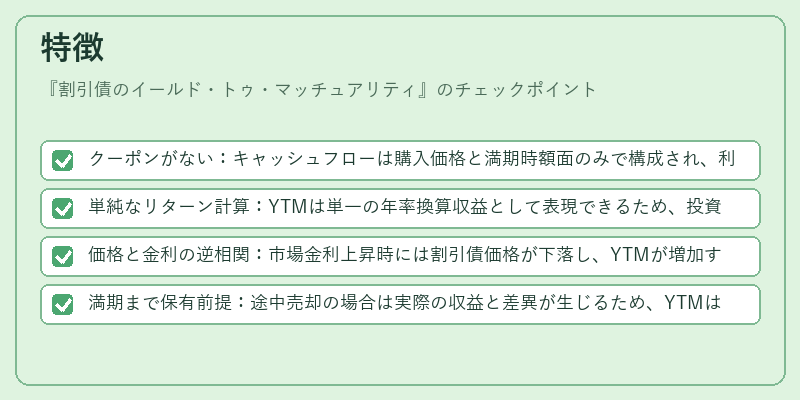

- クーポンがない:キャッシュフローは購入価格と満期時額面のみで構成され、利息計算が不要。

- 単純なリターン計算:YTMは単一の年率換算収益として表現できるため、投資家にとって直感的。

- 価格と金利の逆相関:市場金利上昇時には割引債価格が下落し、YTMが増加するという典型的な金利リスクを示す。

- 満期まで保有前提:途中売却の場合は実際の収益と差異が生じるため、YTMは理論値として扱われる。

これらの特徴により、割引債のYTMはクーポン付き債のイールドカーブやデュレーション分析と併用され、金利リスク管理の基礎指標となっている。

現在の位置づけ

近年の低金利環境下では、割引債が投資家に対して魅力的な選択肢となり、国債や地方自治体発行の割引債が増加した。金融規制の強化に伴い、YTMをはじめとするリスク調整後収益指標の透明性が求められ、投資信託や公的年金基金の運用方針にも影響を与えている。また、デジタル資産市場の発展により、ブロックチェーン上で発行されるスマートコントラクト型割引債も登場し、YTM計算方法の標準化が議論されている。金利政策やインフレ期待の変動に敏感なため、経済指標としての注目度は高い状態を維持しており、国際的な資本市場での価格形成メカニズムにも重要な役割を果たしている。

続きを読むには確認が必要です