ダイベストメント対象企業のESGスコアとは、投資家が除外(デビステーション)を検討する際に用いる、環境・社会・ガバナンス(ESG)のパフォーマンスを定量化した指標である。

概要

ダイベストメントは、倫理的・規制上の理由から特定産業や企業を投資対象外とする戦略である。ESGスコアは、その除外判断を客観化し、比較可能にするために開発された。主なデータプロバイダーとしてMSCI ESG、Sustainalytics、ISSなどがあり、PRI(Principles for Responsible Investment)やTCFD(Task Force on Climate‑Related Financial Disclosures)の推奨フレームワークを取り込みつつ、企業のリスクと機会を数値化する。スコアは「環境」「社会」「ガバナンス」の各要素に対して重み付けされ、総合点で表現される。

役割と機能

投資家はESGスコアを用いて、特定の基準(例:カーボン排出量、労働条件、人権尊重)に該当する企業を除外リストに組み込む。これによりポートフォリオの倫理的整合性が保たれ、同時にESG関連リスク(規制変更、ブランド価値低下)が軽減される。また、ファンドマネージャーはスコアを投資判断の一要素として組み込み、パフォーマンス比較や報告書作成に活用する。さらに、金融機関はクライアントへのESGリスク評価サービスを提供し、規制遵守(SFDR・EUタックスノミー)と市場要求の両立を図る。

特徴

- 除外指標特化:一般的なESG格付けとは異なり、除外対象となるリスク要因に重点を置く。

- スコア構造:環境・社会・ガバナンスの各セクションで独立した点数が算出され、総合スコアは重み付けによって調整される。

- データソース多様化:企業報告書、第三者監査、オープンデータを組み合わせ、偏りの少ない評価を実現。

- 透明性と再利用性:計算方法が公開されているため、投資家間での比較やベンチマーク設定が容易。

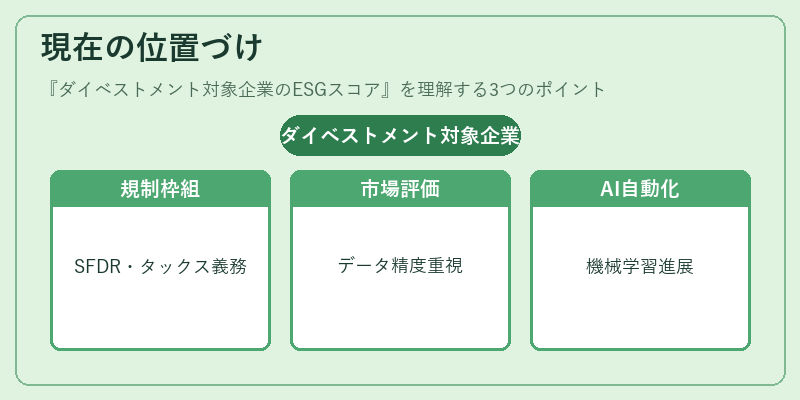

現在の位置づけ

近年、ESGへの関心が拡大する中で、ダイベストメント対象企業のESGスコアは不可欠なツールとなっている。制度的にはEUのサステナブルファイナンス開示規則(SFDR)やタックスノミーにより、投資家はESG関連情報を開示する義務が生じており、スコアはその基盤として機能している。さらに、GFANZ(グローバル・ファンド・アライアンス・フォー・サステナビリティ)やトランジションファイナンスの枠組みでは、低炭素転換を支援する資金調達においてもスコアが重要視される。市場はデータ精度と更新頻度を重視しつつ、AI・機械学習による自動評価への移行が進んでいるため、スコアの算出方法や解釈には継続的な見直しが求められる。

続きを読むには確認が必要です