ダイベストメント対象企業の投資方針とは、環境・社会・ガバナンス(ESG)に重大なリスクを抱える事業や産業から投資を撤退することを目的とした戦略的指針である。

目次

概要

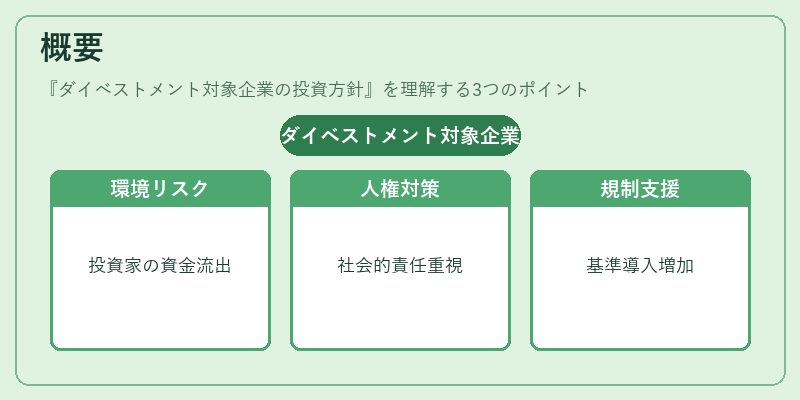

近年の気候変動対策や人権問題への関心が高まる中、持続可能性を重視する投資家は「ダイベストメント」を実施し、化石燃料・武器製造など環境負荷や社会的リスクが大きい企業からの資金流出を図っている。国際機関(PRI)や規制当局もこの動きを後押しし、投資判断にダイベストメント基準を組み込むケースが増えている。

役割と機能

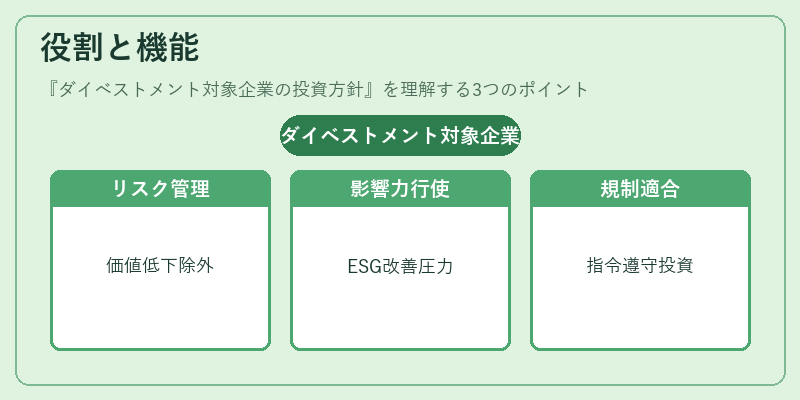

- リスク管理:温室効果ガス排出量の多い企業は将来規制強化や市場転換で価値低下する恐れがあるため、投資先から除外することでポートフォリオの安定性を確保できる。

- 影響力行使:大口投資家が対象企業に対してESG改善を求める圧力をかけ、業界全体のサステナビリティ向上につなげる。

- 規制適合:EUの持続可能性報告指令(SFDR)や日本の金融庁のガイドラインに沿った投資戦略として位置づけられる。

特徴

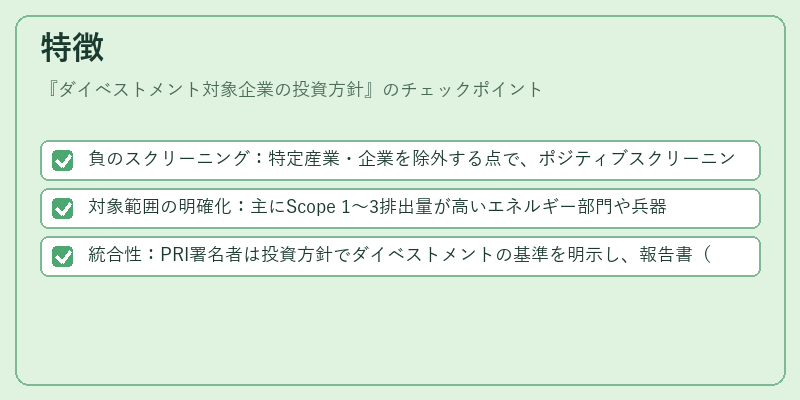

- 負のスクリーニング:特定産業・企業を除外する点で、ポジティブスクリーニング(ESG優良銘柄への集中)と対比される。

- 対象範囲の明確化:主にScope 1〜3排出量が高いエネルギー部門や兵器・アルコール関連企業など、国際的に定義された除外リストを参照する。

- 統合性:PRI署名者は投資方針でダイベストメントの基準を明示し、報告書(TCFD)で進捗を開示することで透明性を高める。

現在の位置づけ

現在、機関投資家やファンドマネージャーはダイベストメント方針を「ESG統合」の一環として採用しつつある。規制面ではEUのグリーンディールに沿った排除基準が策定され、日本でも金融庁の指導的な枠組みが整備中である。また、トランジションファイナンスやサステナビリティリンクローンと連携し、脱炭素化への資金移動を促進する流れが顕著だ。

×

続きを読むには確認が必要です