地震保険料控除とは、個人が支払った地震保険の保険料を所得税・住民税の課税対象から差し引くことができる制度である。

概要

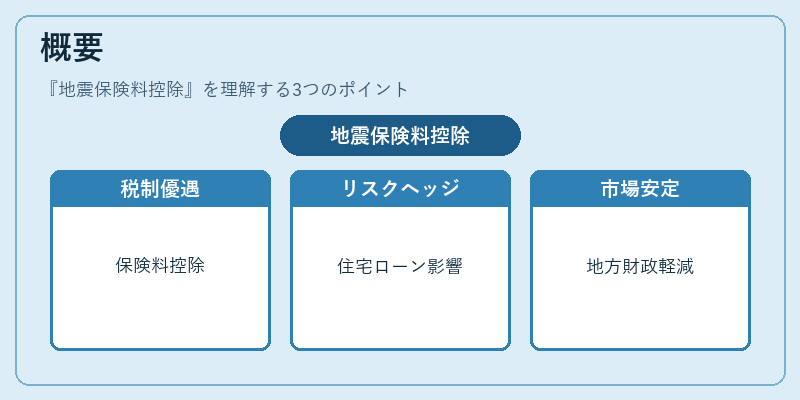

日本では自然災害による損失を軽減するため、政府は一定期間にわたり「地震保険料控除」を設けてきた。 これは、住宅ローンの金利や生活費に直結するリスクヘッジとして位置づけられ、民間保険会社が提供する地震保険契約を対象とした税制優遇措置である。 地震保険は火災保険等とは別枠で加入し、被害時の補償金額が確定しているため、保険料の支払額に対して一定割合(最大30%)を所得控除できるようになっている。 こうした制度は、地震リスクへの備えを促進するとともに、住宅市場の安定化や地方自治体の財政負担軽減にも寄与する。

役割と機能

地震保険料控除は、個人所得税・住民税計算時に「特別控除」として認識される。 所得金額から控除額を差し引いた課税所得が決まり、その後税率表で課税額が算出されるため、直接的に納税額の減少につながる。 具体的な使用場面は以下の通りである。

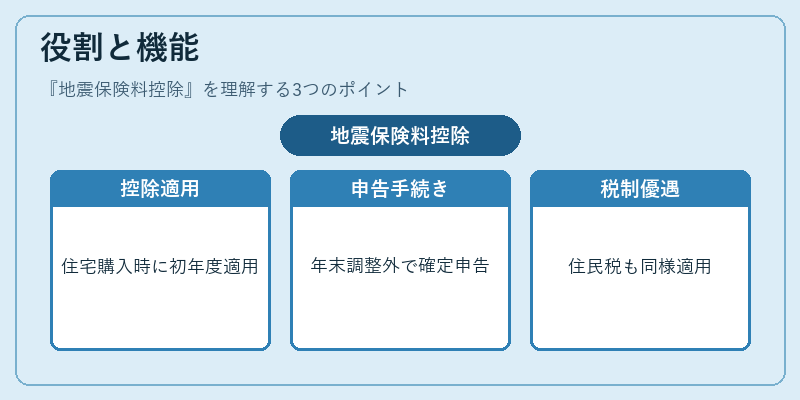

- 住宅購入・リフォーム時:新築や改修で地震保険を契約した場合、初年度から控除が適用され、ローン返済負担を軽減できる。

- 確定申告での手続き:給与所得者でも年末調整に反映されないケースが多く、個別に確定申告を行うことで最大限の控除効果を得られる。

- 地方自治体の税制優遇:住民税においても同様に適用されるため、都市圏と地方で差異はほぼない。

これらの場面では、保険料が「所得から直接控除」される点が他の社会保険料控除(健康保険・厚生年金等)や住宅ローン控除とは明確に区別される。

特徴

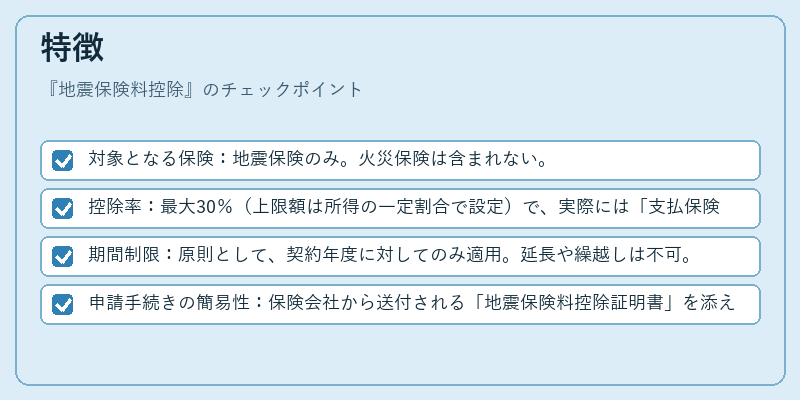

- 対象となる保険:地震保険のみ。火災保険は含まれない。

- 控除率:最大30%(上限額は所得の一定割合で設定)で、実際には「支払保険料 × 0.3」=控除額が算出される。

- 期間制限:原則として、契約年度に対してのみ適用。延長や繰越しは不可。

- 申請手続きの簡易性:保険会社から送付される「地震保険料控除証明書」を添えて確定申告を行うだけで済む点が特徴。

これらの要素は、税制上の優遇措置としては比較的シンプルだが、実際に利用するには保険料と所得金額のバランス、そして確定申告のタイミングが重要になる。特に高所得層では控除額が大きくなる一方で、低所得層は所得制限によって控除対象外となるケースもある。

現在の位置づけ

近年、地震リスクへの備えを強化する動きとともに、政府は「地震保険料控除」の適用範囲拡大や上限額の見直しを検討している。 具体的には、住宅ローン減税との併用効果を高めるため、控除率や上限額を緩和する動きがある一方で、財政負担の増大懸念からは慎重な姿勢も見られる。 また、地方自治体では住民税における同制度の適用を積極的に推進し、地域経済への波及効果を狙っている。

金融市場では、地震保険料控除が住宅ローン市場や不動産投資信託(REIT)などに与える影響も注目されており、税制優遇とリスクヘッジのバランスが重要視される。 さらに、国際的な災害保険市場との連携を深めることで、国内外の投資家や保険会社に対するインセンティブも拡大している。

総じて、地震保険料控除は「個人のリスクマネジメント」と「税制優遇」の両面から日本経済に安定的な影響を与える重要な制度であり、今後の災害対策や住宅政策と密接に結びついていくことが予想される。

続きを読むには確認が必要です