配当控除対象分離課税とは、株式等から得た配当所得に対し、総合課税ではなく固定税率で課税される制度である。

この課税方式は源泉徴収税率が20.315%(国税10%、地方税5%)と決まっており、配当控除の適用外となる点が特徴である。

目次

概要

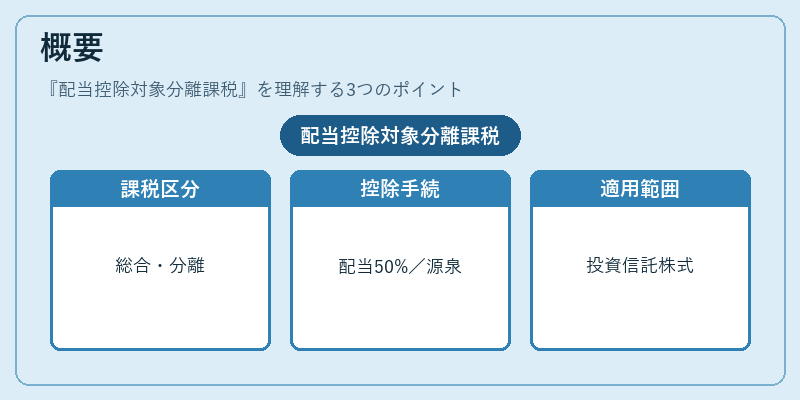

日本の所得税法では、配当所得を「総合課税」と「分離課税」の二つに区別している。

総合課税は累進税率で計算され、配当控除(50%)や損益通算が可能だ。一方、分離課税は源泉徴収を前提とした固定税率で簡易化された方法であり、手続きの負担軽減を目的としている。

この制度は、特定口座(源泉徴収あり)やNISA以外の投資信託・株式取引において広く採用されている。

役割と機能

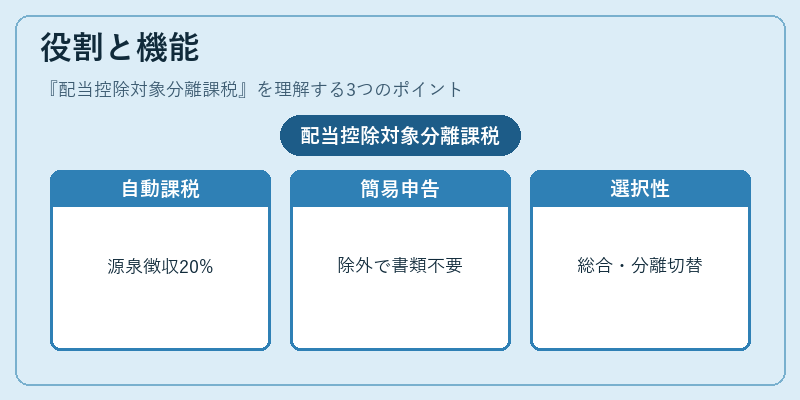

- 自動課税:証券会社が配当金を受け取る際に、20.315%を源泉徴収し、国税庁へ納付する。

- 簡易申告:分離課税対象の投資家は、確定申告で総合所得から除外され、別途申告書類が不要になる場合が多い。

- 選択性:投資家は「特定口座(源泉徴収あり)」を利用するか「特定口座(自分で計算)」や「NISA」等の他制度を選ぶことで、総合課税と分離課税を切り替えることができる。

- 配当控除非適用:分離課税対象では配当控除は認められないため、所得税率が高い層は総合課税を選ぶケースもある。

特徴

| 規格 | 内容 |

|---|---|

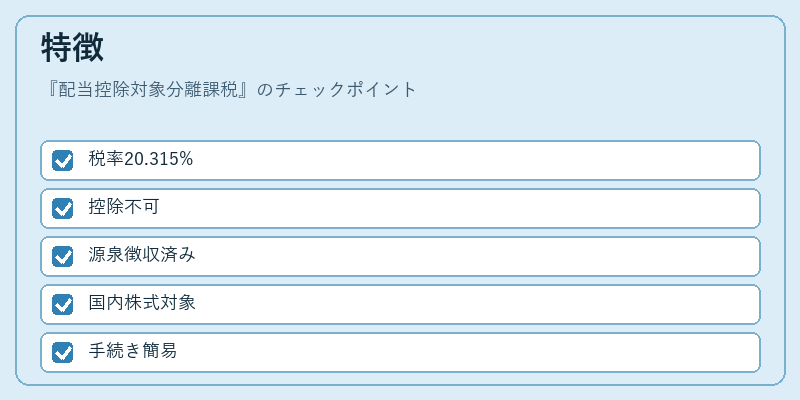

| 税率 | 固定20.315%(国税10%、地方税5%) |

| 控除 | 配当控除・損益通算不可 |

| 手続き | 源泉徴収済みで簡易、確定申告の選択可 |

| 適用範囲 | 国内株式・一部外国株式(条約税率適用時も含む) |

分離課税は「源泉徴収あり」の特定口座が主流で、投資家にとっては計算負担の軽減と手続きの簡略化を提供する。

総合課税との切替は所得構成や他の控除状況によって最適な選択肢が変わるため、投資戦略に合わせて検討される。

現在の位置づけ

近年の税制改正では配当所得に対する源泉徴収率は維持されたままである。

しかし、個人投資家の増加と証券取引環境の変化に伴い、分離課税を選択するケースが多くなっている。

特に非居住者や高頻度トレーダーは、源泉徴収済みで手続きが簡単な分離課税を好む傾向が強い。

一方で、総合課税の配当控除を活用したい投資家も存在し、確定申告時に「総合課税」を選択するケースが増えている。

金融機関は、分離課税と総合課税の両方を顧客に提供し、税務

×

続きを読むには確認が必要です