住民税の所得控除の種類とは、個人が居住する地方自治体に納付する住民税の計算上で差し引くことのできる各種控除項目を指す。

概要

住民税は、国税である所得税と並行して課される地方税であり、その負担軽減策として「所得控除」が設けられている。歴史的には、戦後の復興期において地方自治体が財源確保を図りつつも住民の生活実態を考慮する必要性から、所得税と同様の控除制度を採用した。これにより、所得の高低や家族構成・医療負担など個々人の経済状況に応じた課税緩和が可能となった。現在では、住民税は「均等割」と「所得割」から構成される中で、所得割部分に対して各種控除を差し引くことで実質的な税額が決定する。

役割と機能

住民税の所得控除は、課税対象となる所得金額を減少させることで、税負担を公正かつ適切に配分する機能を果たす。具体的には、給与所得者が年末調整で申告した所得控除項目を自治体へ送付し、住民税計算時に反映される。また、確定申告が必要な個人事業主やフリーランスは、自身の所得と経費を明細化し、各種控除を適用した上で住民税を納付する。これにより、所得水準に応じた累進課税構造が維持されるとともに、社会保障や公共サービスへの公平な負担分担が実現している。

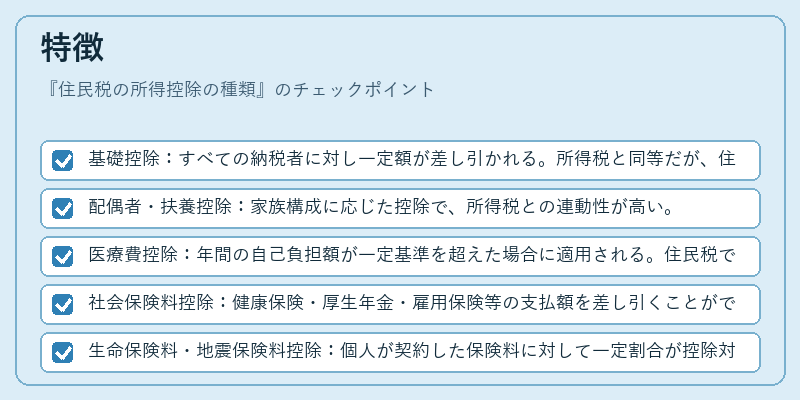

特徴

- 基礎控除:すべての納税者に対し一定額が差し引かれる。所得税と同等だが、住民税では別途設定されることもある。

- 配偶者・扶養控除:家族構成に応じた控除で、所得税との連動性が高い。

- 医療費控除:年間の自己負担額が一定基準を超えた場合に適用される。住民税では、医療費控除額の一部のみが反映されるケースがある。

- 社会保険料控除:健康保険・厚生年金・雇用保険等の支払額を差し引くことができる。

- 生命保険料・地震保険料控除:個人が契約した保険料に対して一定割合が控除対象となる。

- 寄付金控除:特定公益増進法人等への寄付金は控除可能で、住民税の計算上も反映される。

- 住宅ローン控除(住民税):所得税における住宅ローン控除と同様に扱われるが、住民税では「個別非課税措置」として差し引かれる場合がある。

これらの項目は、所得税で認められている控除とほぼ一致するものの、適用限度額や計算方法に若干の違いが存在する点が特徴である。

現在の位置づけ

近年の税制改正では、住民税における所得控除の範囲拡大と簡素化が進められている。たとえば、医療費控除や寄付金控除の適用条件が緩和され、より多くの納税者が実際に控除を受けられるようになっている。また、地方自治体ごとの実務上の差異(住民税の計算方法や申告手続き)が統一化を目指す動きも見られ、オンラインでの届出システムが普及している。さらに、NISAやiDeCoなどの非課税投資制度と連携した控除枠の設置により、個人投資家の税負担軽減策として位置づけられるケースも増えてきている。総じて、住民税の所得控除は地方自治体が財源確保を図る一方で、納税者の生活実態に配慮した公正な課税構造を維持するための重要な手段として、現代の金融・経済環境において欠かせない役割を担っている。

続きを読むには確認が必要です