営業外損益の為替差益とは、企業が本業以外で生じた外国通貨取引や資産・負債の評価に伴う為替レート変動によって発生する利益を指す。

目次

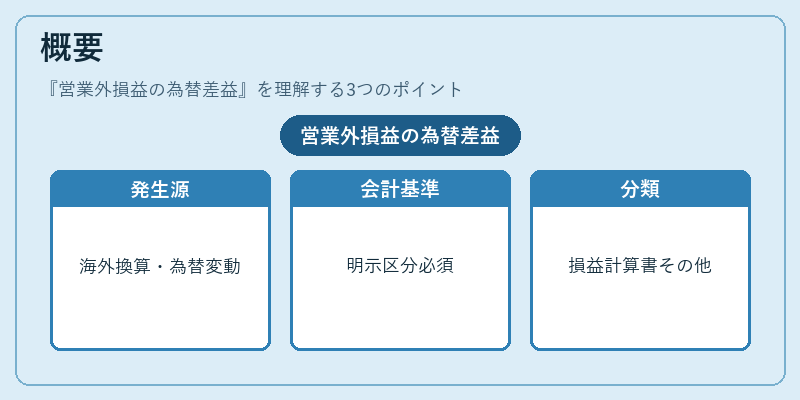

概要

営業外損益の為替差益は、損益計算書上の「その他収益」又は「その他費用」に分類される。主な発生源は、海外子会社・支店の財務諸表換算時に起こる為替差額、外国通貨建て債務や預金の決済時のレート変動、ヘッジ対象外の金融商品取引による利益である。IFRS 21(国際会計基準)及びASC 830(米国GAAP)により、非営業性為替差益は明示的に区分されることが求められている。

役割と機能

この項目は、本業の収益力を測定する「営業利益」から離れた外部要因による変動を把握させる。投資家やアナリストは、為替差益の規模・頻度を通じて企業が抱える国際取引上のリスク管理体制やヘッジ戦略の有効性を評価する。また、税務上は課税所得に直接影響し、法人税計算時の調整項目として重要となる。

特徴

- 非営業性:本業活動とは無関係な取引から生じるため、営業利益には含まれない。

- 変動性が高い:為替レートの短期的変動に直接連動し、月次・四半期ごとに大きく変わりやすい。

- ヘッジ対象外:企業が積極的にヘッジを行っている項目は別枠で扱われるため、本項目は主に非ヘッジ取引に限定される。

これらの特徴により、会計上は「その他収益/費用」として明確に区分し、財務諸表利用者が本業と外部要因を容易に比較できるよう設計されている。

現在の位置づけ

近年の多国籍企業では、為替ヘッジ手法やデリバティブ取引の拡大に伴い、営業外損益の為替差益は財務報告上で注目度が高まっている。規制当局は、非営業性為替差益の詳細開示を求める指針を強化しており、企業は「その他収益/費用」の内訳を透明に記載することが一般的となっている。また、投資家向け情報として、為替差益の発生理由やヘッジ戦略との関連性を説明する注記が増えている。

×

続きを読むには確認が必要です