非常に特殊な損益とは、通常の営業活動や投資活動から除外される一時的かつ非継続的な収益・費用を指す会計上の項目である。

目次

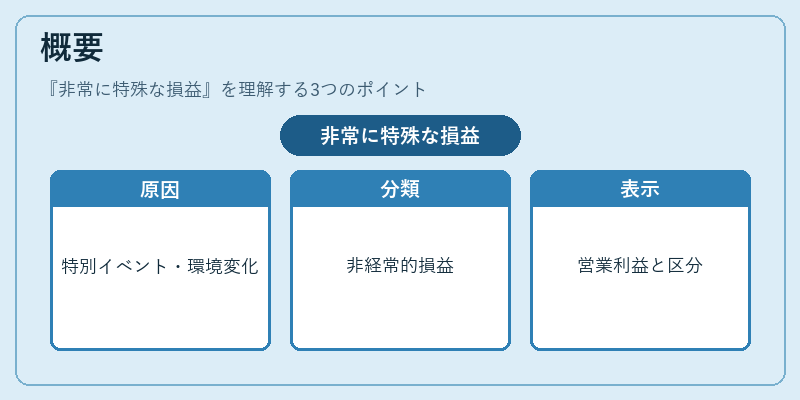

概要

企業が日常的に行う事業運営ではなく、特別なイベントや環境変化によって発生する損失や利益をまとめたもの。税務上は「非経常的損益」に分類され、財務諸表の中で通常の営業利益とは区分して表示される。

役割と機能

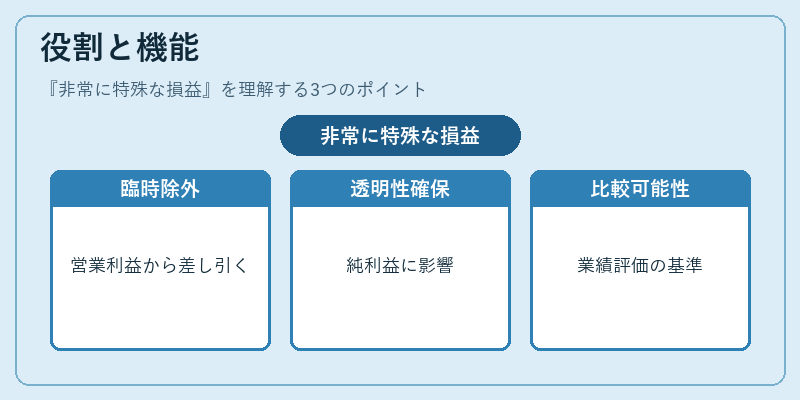

投資家やアナリストが企業の継続的な収益力を評価する際に、臨時項目を除外した実質的な業績を把握できる。損益計算書上では「営業利益」「経常利益」から差し引かれ、純利益に影響を与えるため、透明性向上と比較可能性の確保が目的である。

特徴

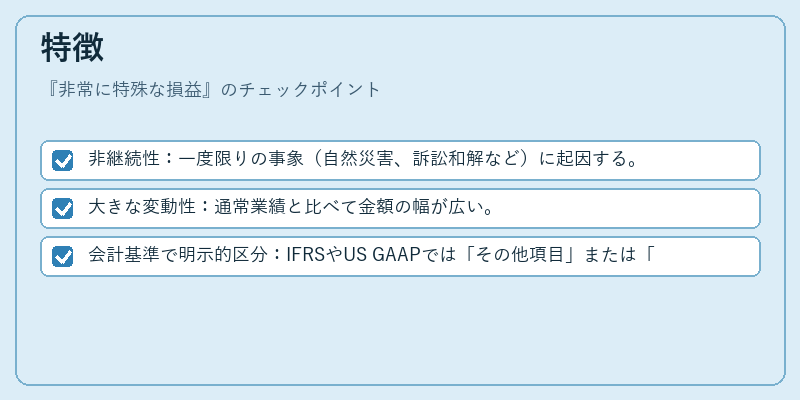

- 非継続性:一度限りの事象(自然災害、訴訟和解など)に起因する。

- 大きな変動性:通常業績と比べて金額の幅が広い。

- 会計基準で明示的区分:IFRSやUS GAAPでは「その他項目」または「特別損益」として記載義務がある。

現在の位置づけ

近年、企業統治の観点から非経常的損益を詳細に開示する要求が高まっている。投資家向け情報としても重要視され、上場企業は四半期ごとに「特別項目報告」を行うことが一般的となっている。また、税務調整や監査の際にはこの区分が重要な判断材料となる。

×

続きを読むには確認が必要です