営業外損益の為替差損とは、企業が保有する外国通貨資産・負債に対して発生した為替レート変動による損失を、営業外損益項目として計上するものです。

目次

概要

外国通貨で取引や投資を行う企業は、為替レートの変動リスクを抱える。IFRS 9・ASC 830等の会計基準では、未実現の外貨ポジションを公正価値で測定し、その差額を損益に認識することが求められる。この仕組みは、為替リスクを財務諸表上で可視化し、投資家や規制当局への情報開示を充実させるために設けられた。

役割と機能

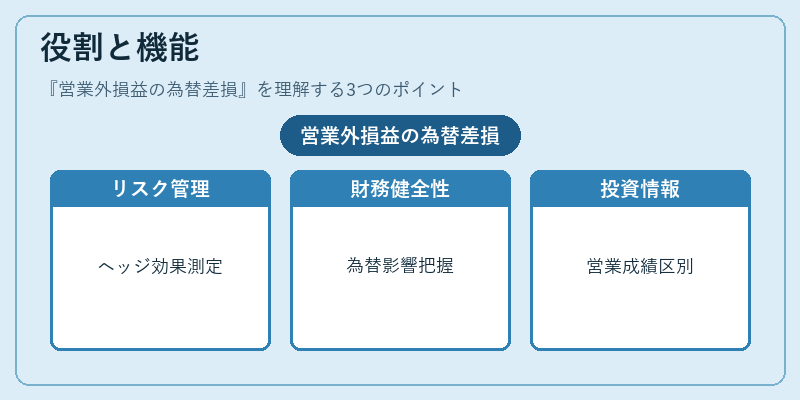

営業外損益の為替差損は、企業の総合的な収益性評価において重要な指標となる。具体的には、以下の場面で活用される。

- リスク管理:ヘッジ戦略の効果測定や、外貨ポジションの適正規模を判断する際に参照。

- 財務健全性評価:為替変動が利益に与える影響を把握し、資金調達コストや貸借対照表構造へのインパクトを分析。

- 投資家情報提供:非事業的な要因としての損益を分離することで、本来の営業成績と区別し、意思決定に役立てる。

特徴

| 要素 | 内容 |

|---|---|

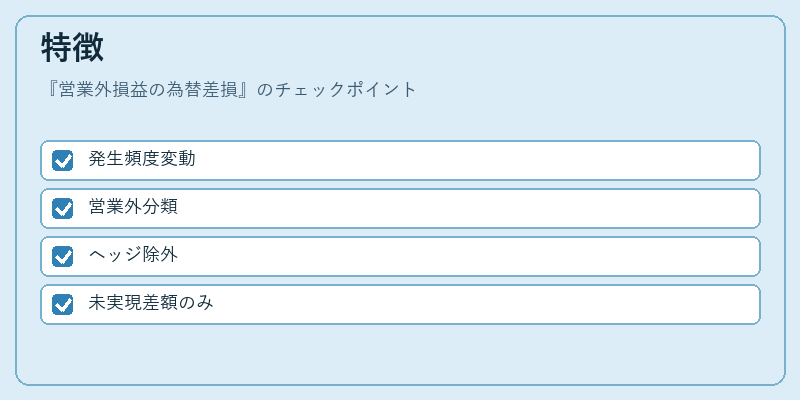

| 非継続性 | 取引や投資のタイミングによって発生頻度が変動。 |

| 会計上の位置付け | 営業外損益に分類され、営業利益とは独立して報告。 |

| 減算対象 | ヘッジ対象外の未実現差額のみで、ヘッジ対象は別途調整。 |

これらは、為替差損が営業活動と直接関係しないことを示すために設けられた区分である。

現在の位置づけ

近年の為替市場のボラティリティ増大やグローバルサプライチェーンの拡張に伴い、営業外損益の為替差損は企業の財務分析上不可欠な項目となっている。IFRS 9では公正価値測定とヘッジ会計を統合し、ASC 830でも同様の枠組みが適用される。また、多くの上場企業が年次報告書で為替リスク管理方針やヘッジ戦略の成果を開示しており、投資家はこの項目から外貨ポジションの影響度合いを把握できる。規制当局も、金融危機時に見られた不透明な為替損益処理を防ぐため、会計基準の適用遵守を監督している。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事