営業外損失率とは、企業の売上高に対して営業活動以外で発生した損失(為替差損・投資有価証券評価損・リース負債利息等)の割合を示す指標である。

目次

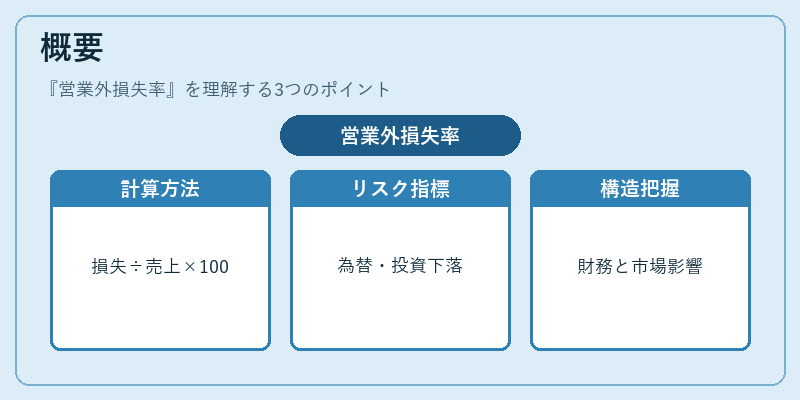

概要

営業外損失率は、損益計算書上の「営業外損失」を売上高で割り算し、100%で表したものだ。売上高に対する非営業的リスクの規模を定量化し、企業の財務構造と市場環境の影響を把握するために用いられる。特に為替変動や投資資産価値の下落が大きい業種では重要な指標となる。

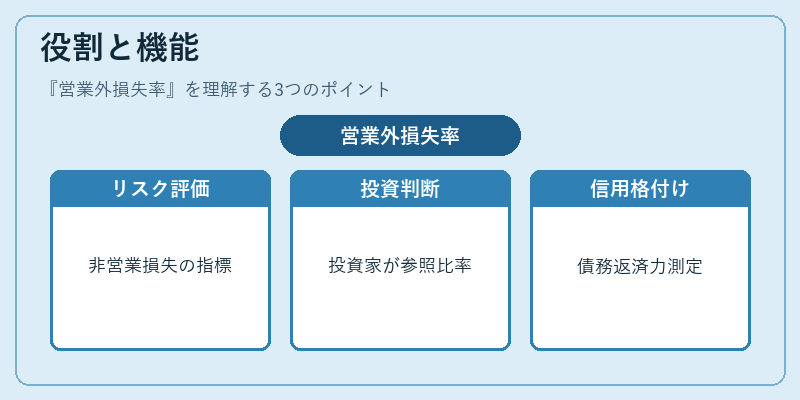

役割と機能

- リスク評価:営業外損失率が高いほど、非営業的要因による収益不安定性が示唆される。

- 投資判断:投資家はこの比率を参考に、企業の財務健全度と将来キャッシュフローへの影響を評価する。

- 信用格付け:格付機関は営業外損失率を用いて債務返済能力を測定し、信用リスクを算出する。

- 内部管理:経営陣はこの指標を監視し、為替ヘッジや投資ポートフォリオの見直しを検討する。

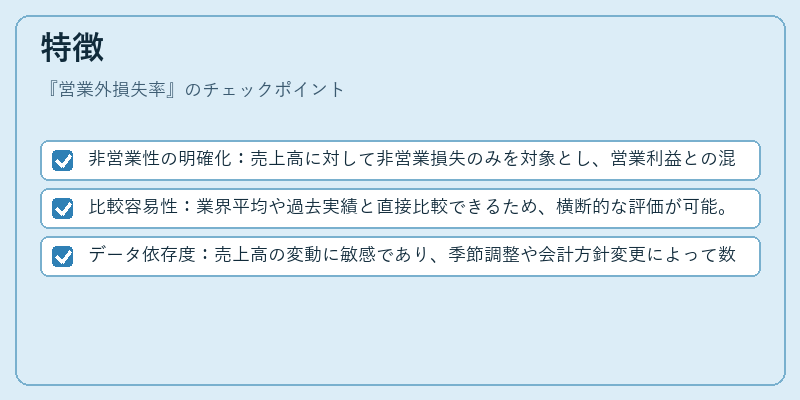

特徴

- 非営業性の明確化:売上高に対して非営業損失のみを対象とし、営業利益との混同がない。

- 比較容易性:業界平均や過去実績と直接比較できるため、横断的な評価が可能。

- データ依存度:売上高の変動に敏感であり、季節調整や会計方針変更によって数値が左右されやすい。

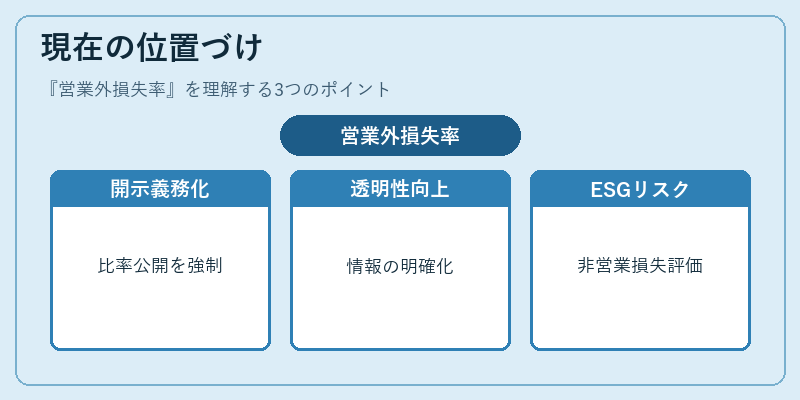

現在の位置づけ

近年のグローバル市場では為替リスクや投資有価証券の評価損が頻発しているため、営業外損失率は投資家・規制当局にとって不可欠な指標となっている。金融庁や日本取引所グループは、上場企業に対しこの比率を開示義務化する動きを強めており、透明性の向上が図られている。また、ESG投資の拡大に伴い、非営業損失の持続可能性やリスク管理体制も注目されるようになってきた。

×

続きを読むには確認が必要です