電子マネー残高照会APIとは、ユーザーの電子マネーアカウントに対して残高情報を取得するためのプログラムインターフェースである。

目次

概要

金融業界がデジタル化を進める中、顧客はリアルタイムに自らの資産状況を確認したいと求めている。電子マネー残高照会APIは、オープンバンキングやPSD2(第二支払サービス指令)の枠組みで、第三者事業者が安全かつ標準化された手段でユーザーの残高を取得できるように設計されている。従来のウェブサイトやモバイルアプリでの手動確認に比べ、開発者は統一的なエンドポイントと認証フローを利用して迅速にサービスを構築できる。

役割と機能

- リアルタイム残高取得:ユーザーが即座に現在の残高を把握し、支払いやチャージの意思決定を行える。

- 統合型金融サービスへの組み込み:モバイル決済アプリやオンラインショップ、P2Pプラットフォームで、購入時の残高チェックを自動化する。

- KYC・AML対応:API呼び出しに際しては本人確認情報が必須となり、取引履歴と連携して不正検知やマネーロンダリング対策に寄与する。

- トークナイゼーションとの併用:実際のアカウント番号を露出せず、セキュリティレベルを向上させる仕組みと連携しているケースが多い。

- データ統合・分析:取得した残高情報は顧客行動解析やパーソナライズドオファーに活用され、金融機関の付加価値サービスを強化する。

特徴

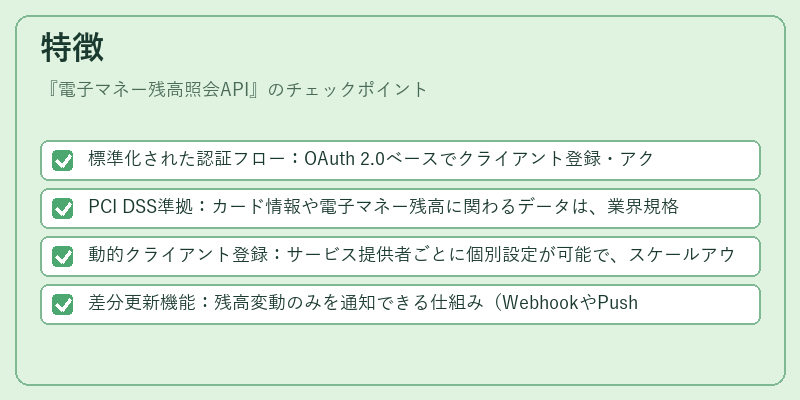

- 標準化された認証フロー:OAuth 2.0ベースでクライアント登録・アクセストークン取得が可能。

- PCI DSS準拠:カード情報や電子マネー残高に関わるデータは、業界規格に沿った暗号化とアクセス制御を要する。

- 動的クライアント登録:サービス提供者ごとに個別設定が可能で、スケールアウト時の柔軟性を確保。

- 差分更新機能:残高変動のみを通知できる仕組み(WebhookやPush API)により帯域幅を削減。

これらは従来型の銀行口座APIと比較して、非カードベースの電子マネー特有のセキュリティ要件とユーザー体験重視が際立つ点である。

現在の位置づけ

近年、モバイル決済やQRコード決済の普及に伴い、電子マネー残高照会APIは金融機関とフィンテック企業間の協業を促進する重要なインフラとなっている。PSD2によるオープンバンキングの拡大と合わせて、APIベースのサービスが標準化されつつある。また、BaaS(Banking-as-a-Service)プラットフォームでは、残高照会機能をパッケージ化し、新規参入者に低コストで提供するケースが増えている。今後はトークナイゼーションや3D Secureの進化とともに、セキュリティレベルの向上とAPI設計の最適化が課題となるだろう。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事