電子マネーシステムとは、デジタル形式で価値を表現し、オンライン・オフラインの取引において決済手段として機能する仕組みである。

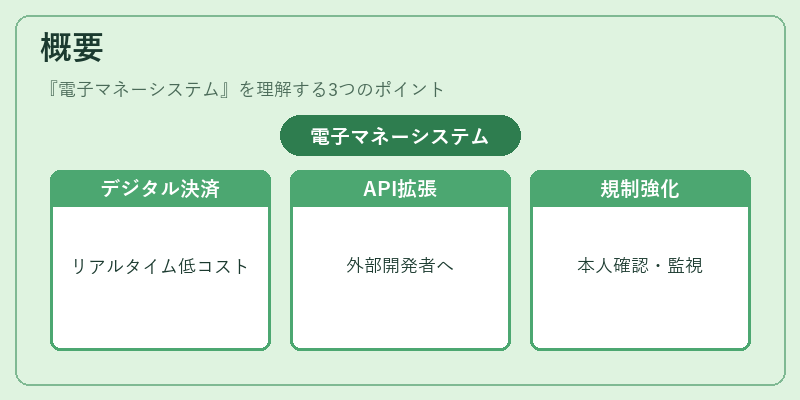

概要

電子マネーシステムは、従来の紙幣や金銭をデジタル化したものであり、スマートフォンアプリやPOS端末、QRコードリーダーなど多様なインタフェースを通じて利用される。

その発展は、モバイル通信技術の普及と共に進み、API銀行・オープンバンキングの登場により金融機関が外部開発者へサービス提供を拡大した点が重要である。

また、EUのPSD2指令や各国のKYC/AML規制は、電子マネーシステムに対して本人確認と取引監視の義務を課し、セキュリティとコンプライアンスの枠組みを整備した。

このような法的・技術的背景が結集されることで、デジタル決済は「リアルタイム」「低コスト」「広範囲展開」の特性を持つ新たな金融インフラへと成長している。

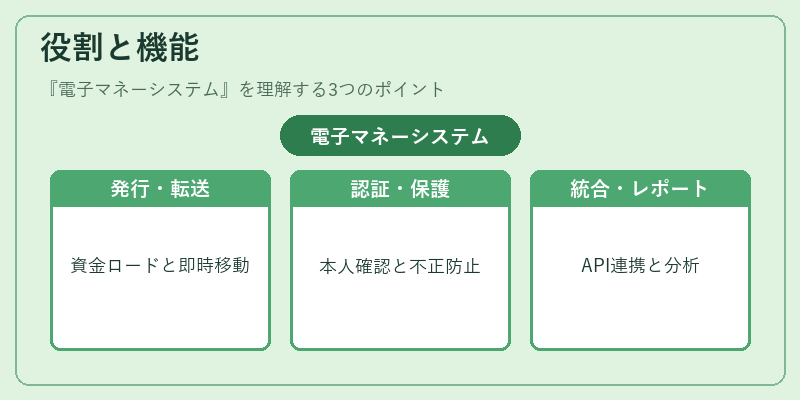

役割と機能

電子マネーシステムは、以下の主要機能を担う。

- 発行・チャージ – ユーザーが銀行口座やクレジットカードから資金をロードし、デジタルウォレットに保管するプロセス。

- 転送・決済 – POS端末やモバイルアプリを介して商品・サービスの対価を即時に移動させる。QRコード決済では、バーコード読み取りだけで支払うことが可能。

- 認証と承認 – 2段階認証(SMS・メール)や3D Secure、トークナイゼーションを用いて本人確認と不正防止を実施。PCI DSSに準拠したデータ保護も不可欠。

- 会計・レポーティング – 取引履歴の集約・分析を行い、税務申告やKYC/AML監査に対応する。

- 統合と相互運用性 – BaaS(Banking-as-a-Service)やオープンAPIを通じて、金融サービスプロバイダーが他社の決済ネットワークへ接続できるようにする。

これら機能は、モバイル決済、組込型金融、eウォレットといった多様なユースケースで実装され、消費者行動を変容させている。

特徴

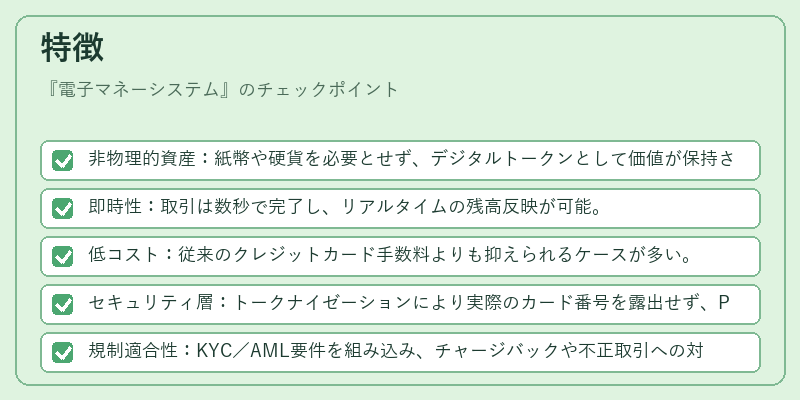

- 非物理的資産:紙幣や硬貨を必要とせず、デジタルトークンとして価値が保持される。

- 即時性:取引は数秒で完了し、リアルタイムの残高反映が可能。

- 低コスト:従来のクレジットカード手数料よりも抑えられるケースが多い。

- セキュリティ層:トークナイゼーションにより実際のカード番号を露出せず、PCI DSS準拠でデータ漏洩リスクを低減。

- 規制適合性:KYC/AML要件を組み込み、チャージバックや不正取引への対策が標準化されている。

- 相互運用性:オープンバンキングAPIにより、異なる金融機関間での資金移動やデータ共有が容易になる。

これらの特徴は、従来型決済手段と比較して「スピード」「コスト」「安全性」の三位一体を実現し、消費者・事業者双方に新たな価値を提供する。

現在の位置づけ

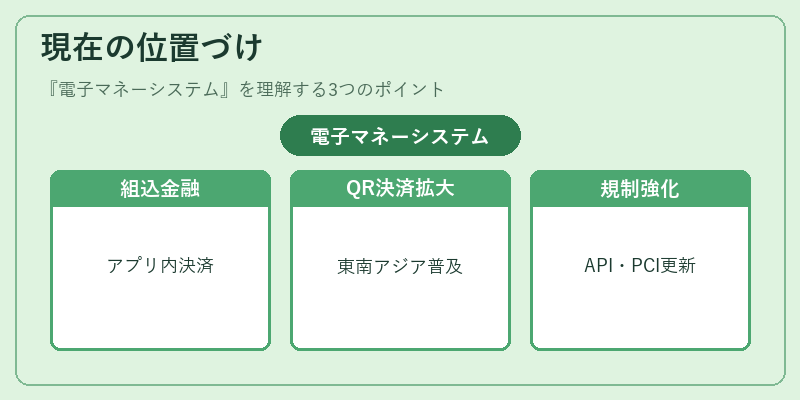

近年、電子マネーシステムはフィンテックエコシステムの中核を担う存在となっている。

- BaaSと組込型金融:スタートアップが銀行機能を借りることで、アプリ内に決済サービスを埋め込み、ユーザー体験を向上させている。

- QRコード決済の拡大:特に東南アジアや中国市場で急速に普及し、非接触型取引の主流となっている。

- 規制環境の成熟:PSD2のAPI標準化とPCI DSSの継続的な更新が、セキュリティレベルを高めつつ競争を促進している。

- チャージバック・3D Secure対応:オンライン取引における不正防止策として、カード型電子マネーと同等の保護機能が導入されている。

将来的には、トークナイゼーション技術の進化やブロックチェーンとの統合によって、さらに分散型で透明性の高い決済ネットワークが構築される可能性がある。電子マネーシステムは、デジタル経済に不可欠なインフラとして、その重要性を増し続けている。

続きを読むには確認が必要です