ファクターベース投資対象銘柄選択評価指標とは、ファクター投資戦略において銘柄を定量的に評価し、ポートフォリオ構築の基礎となる銘柄選択を支援するための数値化された指標である。

概要

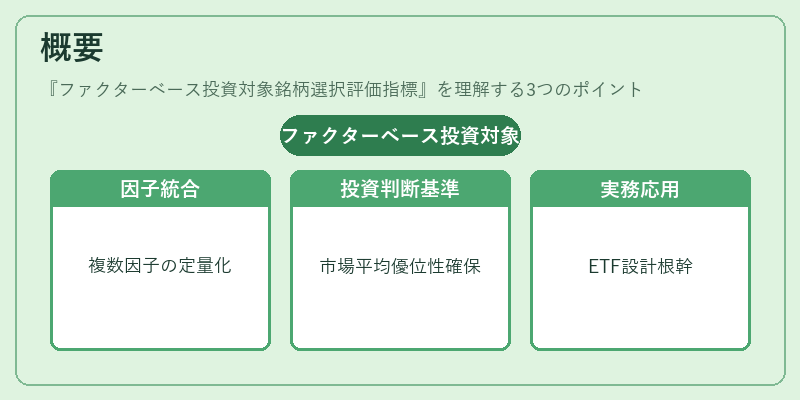

ファクターベース投資対象銘柄選択評価指標は、株価・財務データから算出される複数の因子(バリュー、モメンタム、サイズ、品質など)を統合し、個別銘柄が持つファクター特性を定量化する手法である。

この指標は、アクティブ運用者が市場平均に対して優位性を確保できる銘柄を選定する際の客観的な基準として位置づけられ、投資信託・ETF設計においても「ファクトベース」戦略の根幹となっている。

歴史的には学術研究で開発された因子モデルが実務へ移行する過程で、投資家が比較検証しやすい形に落とし込まれたことから、指数構成銘柄選定やスマートベータ型ETFの設計基準として採用されるようになった。

役割と機能

ファクターベース投資対象銘柄選択評価指標は、以下のような具体的場面で機能する。

-

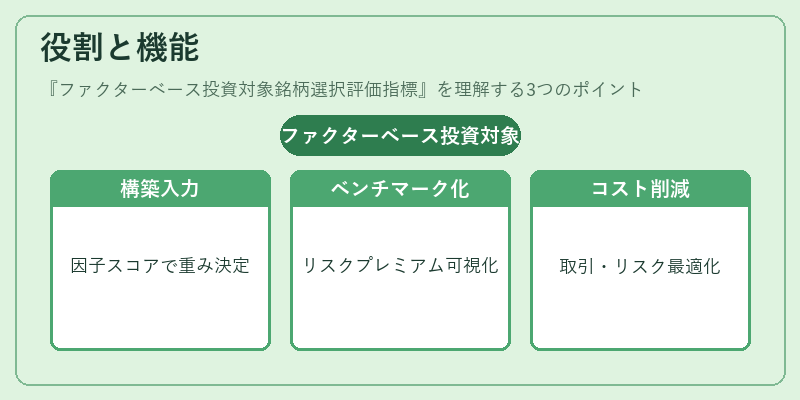

ポートフォリオ構築の入力

指定された因子スコアを基に上位・下位ロットを抽出し、重み付けや再配分の判断材料とする。 -

パフォーマンス測定のベンチマーク化

ファクター別リスクプレミアムを算出し、投資戦略がどの因子に依存しているかを可視化。 -

運用手数料・信託報酬の合理化

低コストで高い情報量を提供するため、ファンドマネージャーは評価指標を活用し、過剰な取引や不必要なリスク回避策を削減。 -

規制・報告要件への対応

投資家保護の観点から、銘柄選択プロセスを透明化するために指標を公表し、説明責任を果たす。

このように、ファクターベース投資対象銘柄選択評価指標は、戦略設計から実務運用、報告まで一貫して活用される。

特徴

-

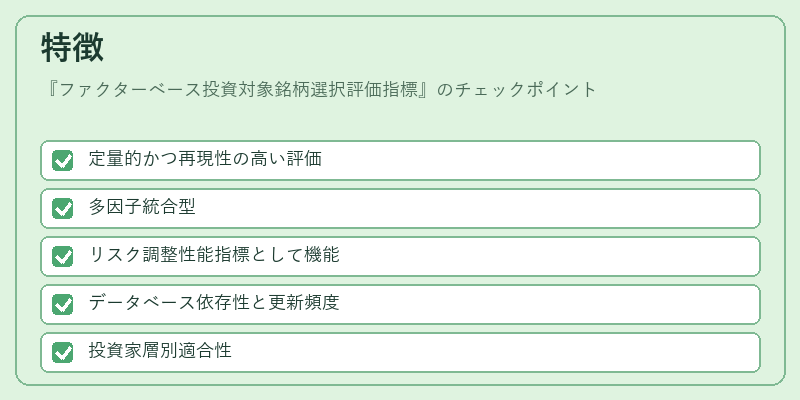

定量的かつ再現性の高い評価

データベースに基づく数値化で主観を排除し、同じ指標を複数のファンドで共有できる。 -

多因子統合型

単一因子ではなく、バリュー・モメンタム・サイズ・品質など複数因子を組み合わせて総合スコア化することで、単一因子の偏りを抑制。 -

リスク調整性能指標として機能

ストレステストやボラティリティ調整後のリターン評価に利用でき、リスク・リターンプロファイルの最適化が可能。 -

データベース依存性と更新頻度

指標は企業情報の時系列更新に左右されるため、リアルタイム性を保つためには定期的なデータ整備が不可欠。 -

投資家層別適合性

インデックスファンドやスマートベータETFでは低コストで広い市場カバレッジを実現できる一方、ヘッジファンド等の高頻度取引戦略では指標の解釈に専門知識が要求される。

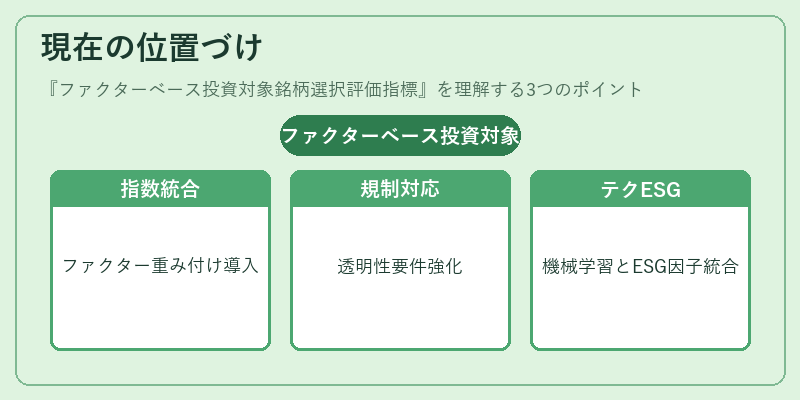

現在の位置づけ

近年、投資家の情報過剰と市場効率性への疑問から、因子投資は主流アセットクラスとして確立しつつある。ファクターベース投資対象銘柄選択評価指標は、その中核を担うツールとして位置づけられ、以下の動向が見られる。

-

指数構成銘柄選定への統合

多くのインデックスプロバイダーがファクター重み付けを導入し、指標に基づいた「スマートベータ」指数を提供。 -

規制環境の成熟化

投資信託・ETFにおける透明性要件が強化され、評価指標の公表と説明責任が求められるケースが増加。 -

テクノロジーとの融合

ビッグデータ解析や機械学習を用いて因子スコアの精度向上・リスク調整が進む一方、モデル過剰適合への懸念も指摘される。 -

ESG要素との統合

環境・社会・ガバナンス(ESG)因子を追加した評価指標の開発が進み、投資家ニーズに応える形でファクターベース戦略が拡張。

総じて、ファクターベース投資対象銘柄選択評価指標は、現代金融市場において投資判断を支える重要な定量的基盤として不可欠であり、今後もデータの質向上と規制対応が鍵となる。

続きを読むには確認が必要です