ファクターベース投資対象銘柄選択手法とは、特定の投資因子(ファクター)を用いて個別銘柄の投資価値を評価し、ポートフォリオ構築に活用する体系的なアプローチである。

概要

ファクターベース投資は、効率市場仮説が示す「ランダムウォーク」への挑戦として発展した。歴史的に株式市場には価値(value)や成長(growth)、モメンタム(momentum)などの異なるリスクプレミアムが存在し、これらを定量化して投資判断に組み込むことで平均超過リターンを狙う手法として注目された。ファクターベース選択は、個別銘柄のファンダメンタル分析やテクニカル指標といった従来のアプローチと対比される。投資家が市場構造上の歪みを捉えるために設計されたこの手法は、特定因子が長期的に持続するという仮説に基づく。さらに、ファクターを組み合わせたポートフォリオは分散効果を高めるとされ、投資信託やETFの構成銘柄選択においても重要な役割を果たす。

役割と機能

ファクターベース手法は、個別銘柄のリスク・リターン特性を定量化し、ポートフォリオ全体の期待収益率と分散を最適化するために利用される。具体的には、事前に設定したファクターモデル(例:Fama–French三因子モデル)に基づき、各銘柄のファクター露出を算定し、その結果を元に重み付けを決定する。アクティブ運用では、ファクターエクスポージャーを超過している銘柄を選択し、パッシブ運用ではインデックス構成銘柄のファクターベース再構築が行われる。また、ETFや投資信託においては、ファクター重視のベンチマーク設計(例:スマートベータ型)で投資対象を限定し、手数料負担を抑えつつリスク調整後のパフォーマンス向上を図る。さらに、ヘッジファンドでは逆相関ファクターを組み合わせて市場リスクを低減する戦略が採用される。

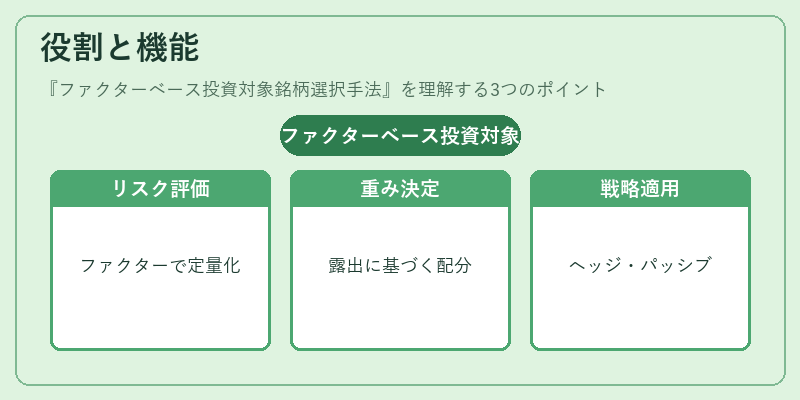

特徴

- 定量的基盤:統計的手法や機械学習により因子の有効性を検証し、主観的判断を排除する

- システマティックな選択:ルールベースで一貫した投資プロセスを実現し、感情的エラーを低減

- 多様な因子構成:価値・モメンタム・サイズ・品質・低ボラティリティなど複数のファクターを組み合わせ可能

- 分散効果:異なる因子間で相関が低いため、ポートフォリオ全体のリスク分散に寄与

これらは従来の個別銘柄選択手法と比較して、透明性・再現性・スケーラビリティという点で優位性を持つ。因子が市場環境やセクター構造に応じて変動するため、動的なポートフォリオ調整も容易になる。

現在の位置づけ

近年、機関投資家や個人投資家の間でファクターベース戦略への関心が高まっている。特にETF市場では、スマートベータ型商品や因子重視のインデックスが急速に拡大し、投資信託においてもファクターを組み込んだ商品ラインナップが増加している。規制当局は透明性とリスク管理を重視し、ファクターベース運用の情報開示基準を整備している一方で、因子過密化(crowding)やデータ品質問題への対策が求められている。さらに、ESG投資との統合が進む中、環境・社会・ガバナンス指標をファクターに組み込む動きも顕著である。総じて、ファクターベース投資対象銘柄選択手法は、長期的リスク調整後のパフォーマンス向上と投資プロセスの効率化を目的とした重要な戦略として位置づけられている。

続きを読むには確認が必要です