ファクターベース資産配分とは、特定の投資因子(ファクター)に基づいてポートフォリオを構築し、リスク・リターンプロファイルを最適化するアセットアロケーション手法である。

目次

概要

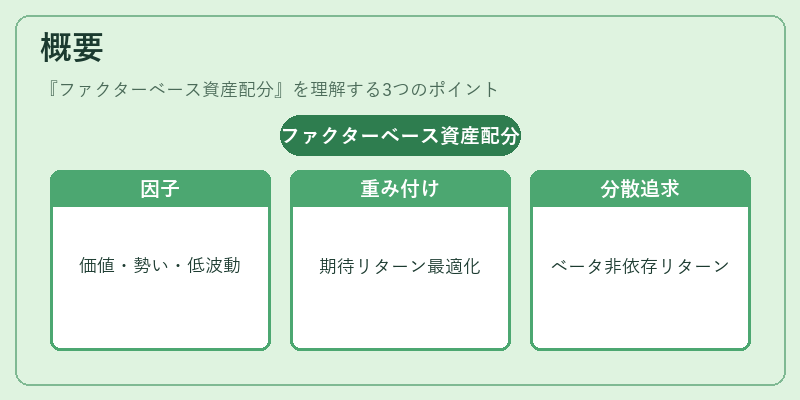

投資因子は「バリュー」「モメンタム」「低ボラティリティ」など、株価や債券価格に共通して影響を与える経済的・統計的特性である。ファクターベース配分は、こうした因子の期待リターンとリスクを定量化し、資産クラス間で最適な重み付けを決定することで、従来の市場ベータに依存しないリターン源を取り込みつつ分散効果を追求する。

役割と機能

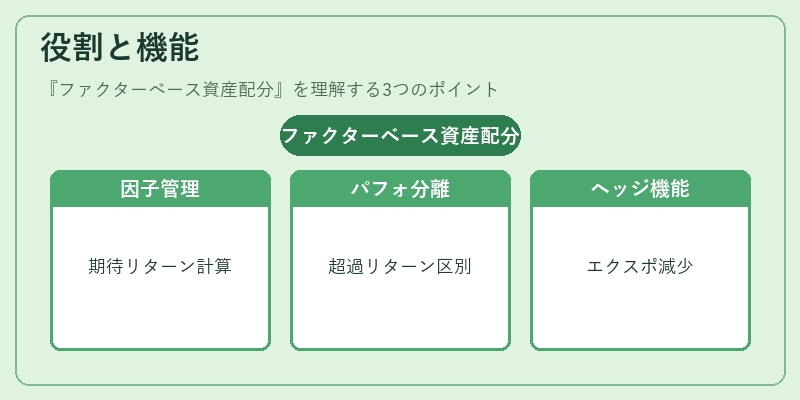

- 因子エクスポージャー管理:各資産クラスのファクターベースの期待リターンを計算し、ポートフォリオ全体の因子構成を調整する。

- パフォーマンス分離:市場ベータとファクターレベルの超過リターンを明確に区別できるため、投資戦略の効果測定が容易になる。

- ヘッジ機能:特定因子へのエクスポージャーを減らすことで、ベンチマークと乖離したリスクを抑制し、トラッキングエラーを低減する。

特徴

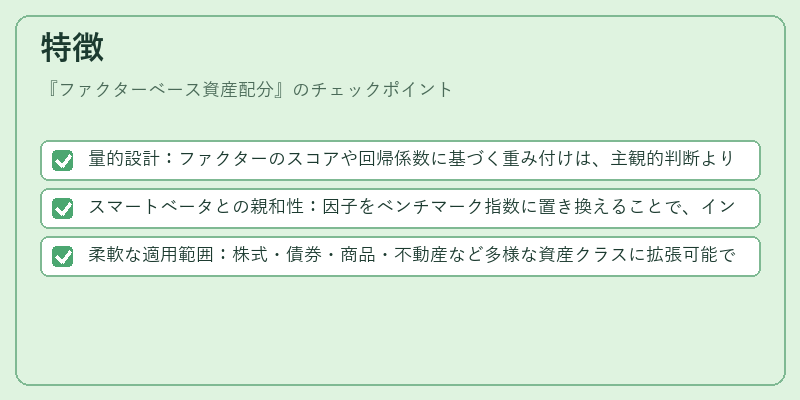

- 量的設計:ファクターのスコアや回帰係数に基づく重み付けは、主観的判断よりも一貫性が高い。

- スマートベータとの親和性:因子をベンチマーク指数に置き換えることで、インデックスファンドと同等の流動性を保ちつつ超過リターンを狙う。

- 柔軟な適用範囲:株式・債券・商品・不動産など多様な資産クラスに拡張可能で、ファンドオブファンズやヘッジファンドでも採用される。

現在の位置づけ

近年、投資家は低金利環境下で因子プレミアムを確保する手段としてファクターベース配分に注目している。多くのETFや投資信託が、スマートベータ戦略を採用した商品化を進めており、iDeCo対応投信でも因子重み付け型ファンドが増加傾向にある。一方で、因子リターンの持続性やESG要件との整合性については継続的な検証が求められている。

×

続きを読むには確認が必要です