ファクターベータリターン構造とは、特定の投資因子(ファクター)に対するベータ値を用いて、ポートフォリオ全体の期待収益率を算出し、管理する手法である。

目次

概要

市場ベータと同様に、個別因子への感応度を数値化した「ファクターベータ」を基礎に構築される。従来の単一指標ベータは、市場全体の動きを測定するのみであるが、ファクターベータリターン構造は複数因子(規模・バリュー・モメンタム・低ボラティリティ等)を同時に考慮し、各因子がポートフォリオ全体に与える影響量を定量化する。これにより、投資家は因子レベルでのリスクとリターンの分離を実現できる。

役割と機能

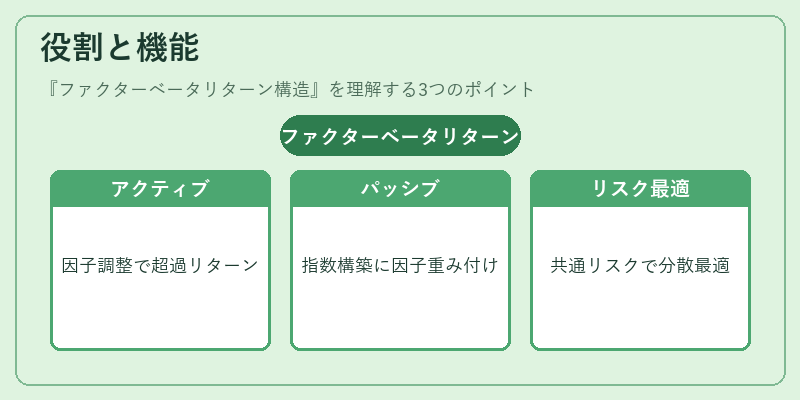

- アクティブ運用:ファンドマネージャーが因子エクスポージャーを意図的に調整し、超過リターンを追求。

- パッシブ・インデックス化:スマートベータ指数の構築や、既存指数への因子重み付けを行う際に基礎指標として使用。

- ファンドオブファンズ:複数資産クラス間で共通する因子リスクを把握し、分散投資効果を最適化。

- ヘッジファンド:ファクターベータを用いたポートフォリオ調整により、相対的な市場感応度をコントロール。

特徴

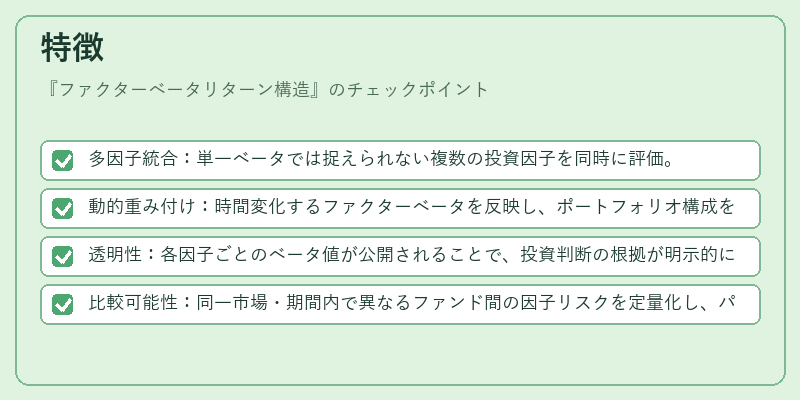

- 多因子統合:単一ベータでは捉えられない複数の投資因子を同時に評価。

- 動的重み付け:時間変化するファクターベータを反映し、ポートフォリオ構成をリアルタイムで最適化。

- 透明性:各因子ごとのベータ値が公開されることで、投資判断の根拠が明示的に提示できる。

- 比較可能性:同一市場・期間内で異なるファンド間の因子リスクを定量化し、パフォーマンス比較が容易になる。

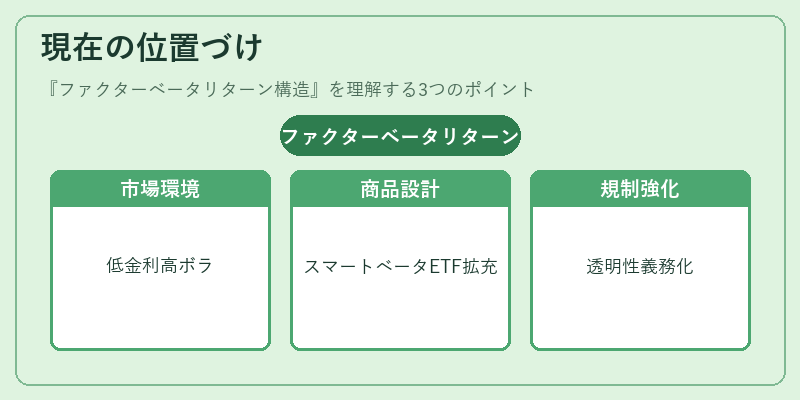

現在の位置づけ

近年の低金利環境と高ボラティリティにより、投資家は因子レベルでのリスク管理を重視。ファクターベータリターン構造は、スマートベータETFやiDeCo対応投信など、幅広い商品設計に組み込まれつつある。また、金融庁等規制機関が因子投資の透明性と公正性を求める動きもあり、データ提供義務化や説明責任の強化が進行。結果として、ファクターベータリターン構造はアクティブ・パッシブ双方で不可欠なフレームワークとなりつつある。

×

続きを読むには確認が必要です