ファクターベータリターンとは、投資対象のリスクプレミアムを測るために用いられるベータ係数と各ファクターへのエクスポージャーを掛け合わせた指標である。

目次

概要

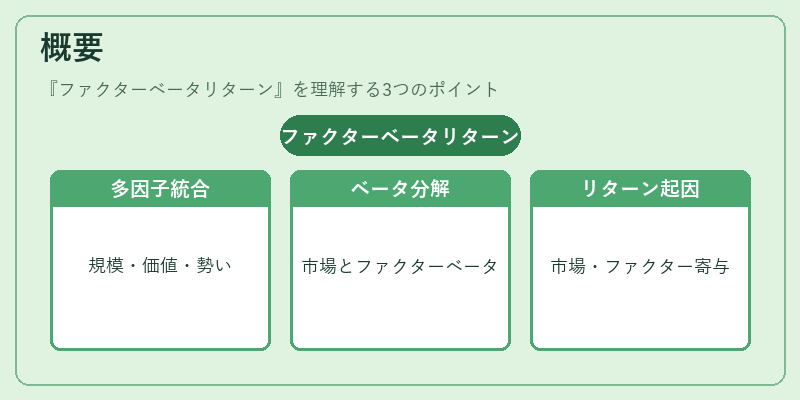

ファクターベータリターンは、CAPM など単一の市場ベータでは捉えきれない多様なリスク因子(例:規模・バリュー・モメンタム)を統合的に評価するために開発された。多因子モデルが実務化されるにつれ、ポートフォリオのパフォーマンス分解で「ベータ」と「ファクターベータ」を区別し、どの程度市場・特定ファクターに起因するリターンかを明示できるようになった。

役割と機能

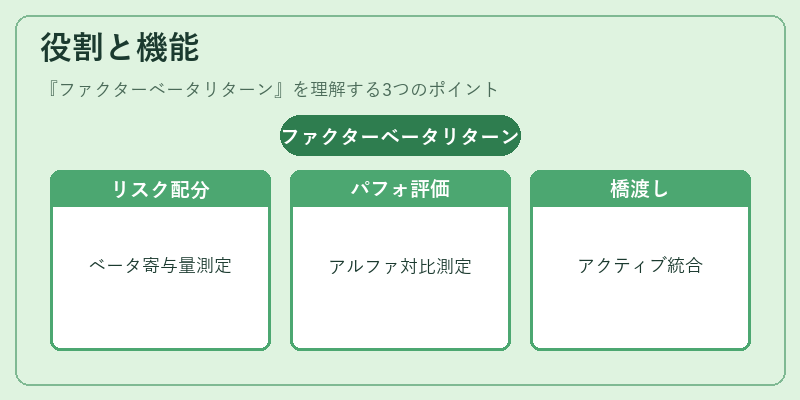

- リスクアロケーション:ポートフォリオ全体のベータに対して各ファクターベータがどれだけ寄与するかを定量化し、リスク配分を最適化できる。

- パフォーマンス評価:アルファ(超過リターン)と比較して、実際に発生したベータリターンの割合を把握し、運用手法の有効性を検証する。

- アクティブ・パッシブの橋渡し:インデックスファンドやスマートベータ商品とアクティブ投資戦略を統合的に分析できるため、投資家はリスク調整後のリターンを比較しやすい。

特徴

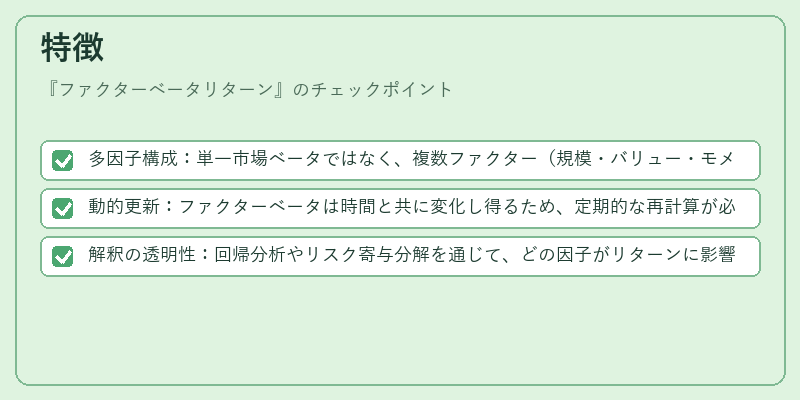

- 多因子構成:単一市場ベータではなく、複数ファクター(規模・バリュー・モメンタム等)を個別に評価する点が特徴。

- 動的更新:ファクターベータは時間と共に変化し得るため、定期的な再計算が必要である。

- 解釈の透明性:回帰分析やリスク寄与分解を通じて、どの因子がリターンに影響したかを明示できる。

現在の位置づけ

近年のインデックス投資拡大とスマートベータ商品増加に伴い、ファクターベータリターンは運用報告書やパフォーマンスアトリビューションで必須項目となっている。規制当局も「リスク開示の一環」として、多因子リスク測定を推奨し、投資顧問やファンドマネージャーはこの指標を活用したリスク管理手法を採用するケースが増えている。さらに、ESG 投資の拡大により、環境・社会・ガバナンス要因もファクターとして組み込まれる動きが進んでおり、ファクターベータリターンは投資判断の多様化と透明性向上を支える重要ツールとなっている。

×

続きを読むには確認が必要です