ファクターベータリスクとは、投資対象が特定の因子(ファクター)に対して持つベータ値に起因する市場外リスクである。

目次

概要

ファクターベータリスクは、従来の市場ベータと区別される概念で、株価やポートフォリオが「サイズ」「バリュー」「モメンタム」などの特定因子にどれだけ敏感かを示す指標から生じるリスクを表す。投資家はファクターベータを把握することで、インデックス連動型商品と比べて過剰な因子曝露があるか否かを判断できる。

この概念は、スマートベータ戦略やアクティブ・パッシブのハイブリッドファンドで重要視され、投資信託・ETFにおけるファンドオブファンズ構成やiDeCo対応商品設計にも影響を与える。

役割と機能

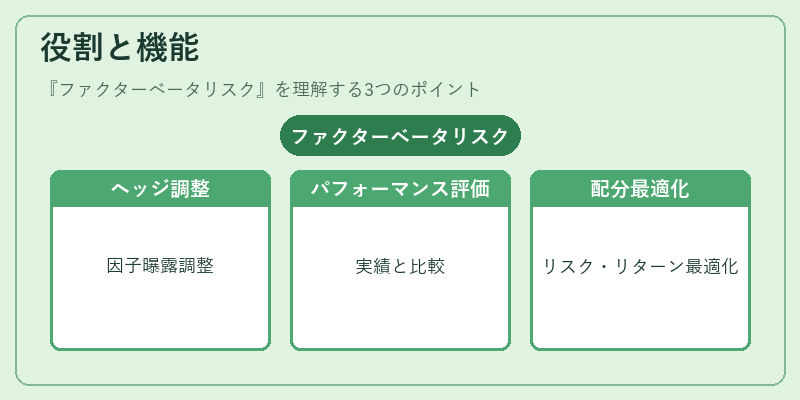

ファクターベータリスクはポートフォリオの因子曝露を定量化し、以下のような場面で活用される。

- ヘッジ:特定因子に過剰曝露がある場合、逆バイアスやデリバティブを使って調整する。

- パフォーマンス分析:因子ベータと実際のリターンを比較し、ファンドマネージャーの選択戦略が有効か評価する。

- 資産配分:アセットクラス間で異なるファクターベータを持つ銘柄を組み合わせることで、ポートフォリオ全体のリスク・リターンプロファイルを最適化する。

特徴

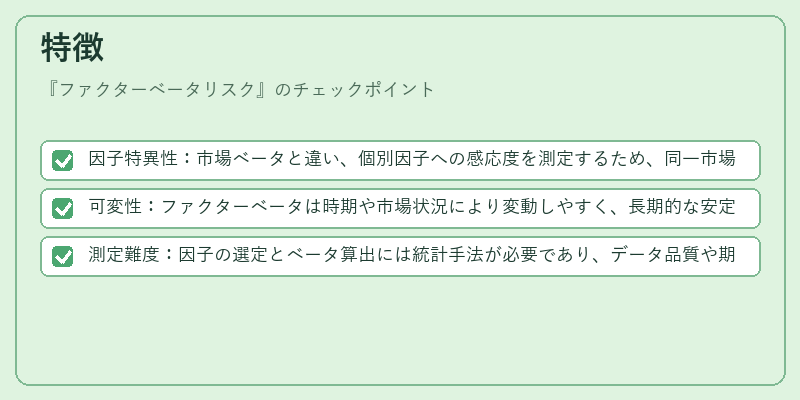

- 因子特異性:市場ベータと違い、個別因子への感応度を測定するため、同一市場環境下でも大きく差が生じる可能性がある。

- 可変性:ファクターベータは時期や市場状況により変動しやすく、長期的な安定性は保証されない。

- 測定難度:因子の選定とベータ算出には統計手法が必要であり、データ品質や期間設定が結果に大きく影響する。

現在の位置づけ

近年、規制強化や投資家保護の観点からファクターベータリスクを開示する動きが進む。特にiDeCo対応投信やつみたてNISAでの商品設計では、因子曝露の透明性が重要視される。また、ヘッジファンドやアクティブ運用ファンドは、スマートベータ戦略を採用する際にファクターベータリスク管理を必須とし、投資家への説明責任を果たすための基準として位置付けられている。

×

続きを読むには確認が必要です