フリーキャッシュフロー・ツー・エクイティとは、企業が事業運営と投資活動を完了した後に、負債の返済や株主への配当・自社株買いなどを行う前に残る現金流入量である。

それは「フリーキャッシュフロー(FCFF)」から負債サービスを除外し、資本構成変動を加味した指標である。

概要

フリーキャッシュフロー・ツー・エクイティ(FCFE)は、企業が株主に還元できる現金の実質的な余剰量を示す。

その起源は、企業価値評価モデルであるディスカウント・キャッシュフロー法(DCF)の「株式価値」部門にあり、FCFFから利息費用と税効果を除外し、純借入金の増減を加えることで算出される。

投資家はこの指標を利用して、企業が将来配当や自社株買いで株主へ還元できる現金量を予測する。

また、財務計画ではレバレッジの影響を評価し、負債比率の変動がキャッシュフローに与える影響を検討する際にも用いられる。

役割と機能

FCFEは企業価値評価や株主還元能力の測定に不可欠である。

具体的には以下の場面で活用される。

- DCFによる株式価値算定:将来のFCFEを適切な割引率(WACCではなく、株主資本コスト)で現在価値化し、1株あたりの理論価格を求める。

- レバレッジ分析:純借入金の増減がキャッシュフローに与える影響を定量化し、負債構成変更時のリスク評価に用いる。

- 配当政策の検討:企業が実際に支払う配当とFCFEとの乖離を分析し、過剰な株主還元や内部留保の適正化を図る。

計算式は次のように概括できる。

FCFE = 営業キャッシュフロー – 資本的支出 + 純借入金(増減) - 税金調整

ここで「営業キャッシュフロー」は損益計算書と貸借対照表の変動を反映した実質的な現金流入、資本的支出は固定資産取得などの投資活動、純借入金は負債増減によるキャッシュフロー差額である。

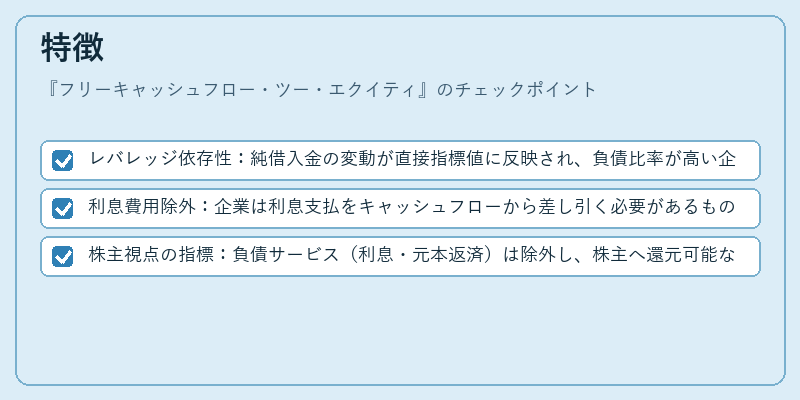

特徴

FCFEは他のキャッシュフローメジャーと明確に区別される固有性を持つ。

- レバレッジ依存性:純借入金の変動が直接指標値に反映され、負債比率が高い企業ではFCFEが大きく変動する。

- 利息費用除外:企業は利息支払をキャッシュフローから差し引く必要があるものの、実際には借入金が増減すればその分現金流に影響が出るため、FCFEではそれを加味する。

- 株主視点の指標:負債サービス(利息・元本返済)は除外し、株主へ還元可能なキャッシュフローのみを示す。

これらは企業価値評価や投資判断においてFCFEが「株主価値創造」の直接的指標であることを裏付ける。

現在の位置づけ

近年、企業価値評価の基準としてFCFEは依然として重要な役割を担う。

- 投資家重視の市場環境:配当や自社株買いが注目される中、実質的に還元可能なキャッシュフローを示すFCFEは投資判断材料として高く評価されている。

- レバレッジトレンドへの対応:低金利環境での負債利用増加が続くため、純借入金の変動が企業価値に与える影響を正確に把握する必要性が高まっている。FCFEはその手段として有効だ。

- 規制・会計基準の進化:IFRSや米国GAAPではキャッシュフロー計算書の開示要件が強化され、FCFEを算出するためのデータ取得が容易になった。これにより、投資家は企業間で比較しやすい指標として利用できるようになっている。

ただし、FCFEはレバレッジ変動に敏感なため、異なる負債構造を持つ企業同士の比較には注意が必要である。非継続的項目や一時的な資金調達の影響を除外した上で分析することが推奨される。

続きを読むには確認が必要です