棚卸資産回転率(在庫補完戦略最適化)とは、企業が保有する棚卸資産をどれだけ効率的に売上へと変換しているかを示す指標である。具体的には「売上原価 ÷ 平均棚卸資産」で算出され、数値が高いほど在庫管理の効率性が高いことを意味する。

目次

概要

棚卸資産回転率は、企業活動における運転資本の最適化を図るために生まれた指標である。製造業・流通業など在庫を主要な資産とする業種では、在庫が長期間滞留するとキャッシュフロー悪化や機会損失につながるため、経営者は回転率の向上を重視してきた。国際財務報告基準(IFRS)や米国公認会計士協会(US GAAP)においても、棚卸資産の評価方法が統一されていることで、企業間比較が可能となり、投資家・債権者が経営効率を判断する際に不可欠な指標となっている。

役割と機能

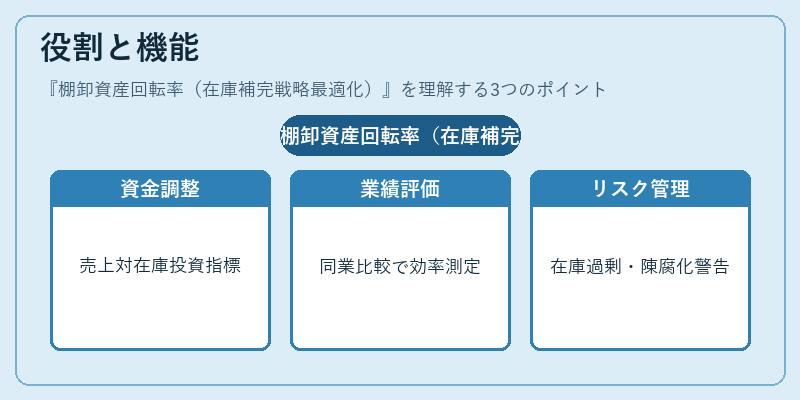

- 運転資本管理:棚卸資産回転率は、売上高に対してどれだけの在庫投資が必要かを示すため、資金繰り計画やキャッシュフロー予測に直結する。

- 業績評価指標:同業他社との比較で、在庫回転の効率性を把握できる。高い回転率は売上拡大と在庫コスト削減を両立している証拠となり、投資判断材料になる。

- リスク管理:低回転率は在庫過剰や陳腐化のリスクを示すため、品質管理・商品企画における改善サインとして機能する。

- 財務比率連動:流動比率や速動比率と組み合わせて分析することで、企業の短期支払能力と在庫効率を総合的に評価できる。

特徴

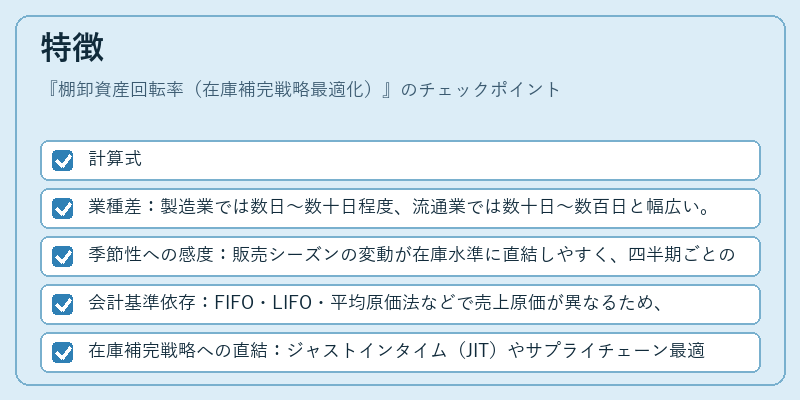

- 計算式

[

\text{棚卸資産回転率} = \frac{\text{売上原価}}{\frac{\text{期首棚卸資産} + \text{期末棚卸資産}}{2}}

]

売上原価が高いほど、また平均棚卸資産が低いほど回転率は高くなる。 - 業種差:製造業では数日〜数十日程度、流通業では数十日〜数百日と幅広い。

- 季節性への感度:販売シーズンの変動が在庫水準に直結しやすく、四半期ごとの比較は注意が必要。

- 会計基準依存:FIFO・LIFO・平均原価法などで売上原価が異なるため、同業他社と比較する際には評価方法の統一が重要。

- 在庫補完戦略への直結:ジャストインタイム(JIT)やサプライチェーン最適化により平均棚卸資産を削減し、回転率を向上させることが可能。

現在の位置づけ

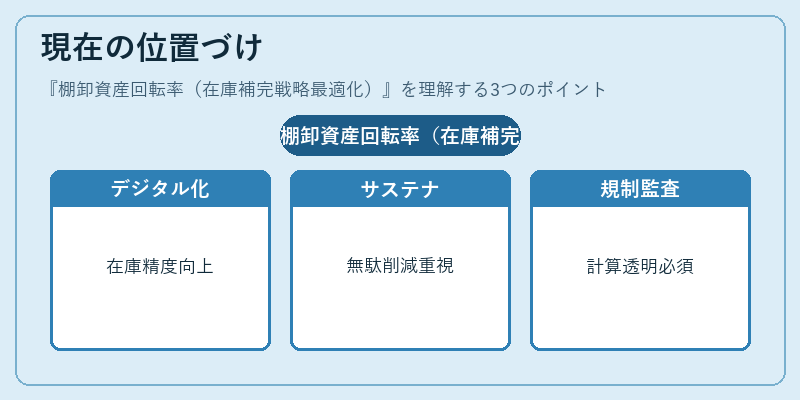

近年のデジタル化・IoT導入によって、リアルタイム在庫管理が実現され、平均棚卸資産の正確性が飛躍的に向上した。これにより、企業は短期的な需要変動にも迅速に対応できるようになり、棚卸資産回転率を高水準で維持するケースが増えている。また、サステナビリティへの関心が高まる中、在庫の無駄を削減し環境負荷を低減する戦略としても注目されている。

規制面では、IFRS 16によるリース資産の棚卸化や、税務上の在庫評価基準変更が企業の回転率計算に影響を与えることがあるため、継続的な監査と報告の透明性が求められる。

総じて、棚卸資産回転率は運転資本最適化だけでなく、サプライチェーン全体の効率化・競争力強化を測る重要指標として、投資家・経営者双方から高い関心を集めている。

×

続きを読むには確認が必要です