IFRS10 連結会計基準とは、企業グループ全体の財務状況を一つの財務諸表にまとめるための国際的な会計原則である。

本基準は、投資会社や多国籍企業が保有する子会社・関連会社等を統合し、親会社とその支配下にある全事業体の経営成果・財政状態を包括的に示す枠組みを提供する。

目次

概要

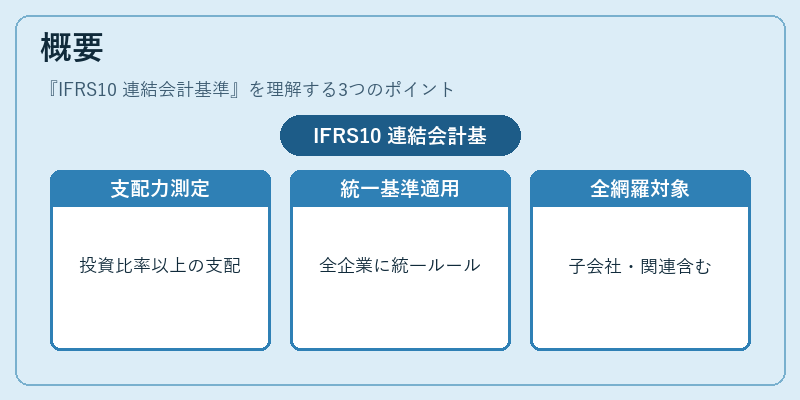

IFRS10は、国際会計基準(IASB)が策定した連結会計基準群の一部であり、従来の個別基準と異なり「支配力」に焦点を当てる。

導入以前は、各国・地域ごとの独自規則が多く、グローバル企業における連結処理の整合性が欠如していた。IFRS10は、投資比率だけでなく実質的な支配力を測定し、統一した基準とすることで、国際比較可能性を高めた。

本基準は、投資会社・持株会社の連結処理に加え、非公開企業や上場企業が保有する子会社・関連会社等すべてに適用される。

役割と機能

- 支配力の定義 – 親会社が子会社を「支配」しているか否かを判断し、連結対象の範囲を決定する。

- 統合財務諸表作成 – 子会社の資産・負債・収益・費用を親会社と同一枠組みで計上し、グループ全体の経営成果を示す。

- 非支配株主持分(NCI)の測定 – NCIは公正価値または比例法で評価され、連結損益・資本変動に反映される。

- 減損テストの統一化 – 子会社ごとの減損判断を統合レベルで行い、グループ全体の財務健全性を把握する。

IFRS10は、投資家・債権者が企業グループ全体のリスク・パフォーマンスを一目で理解できるように設計されている。

特徴

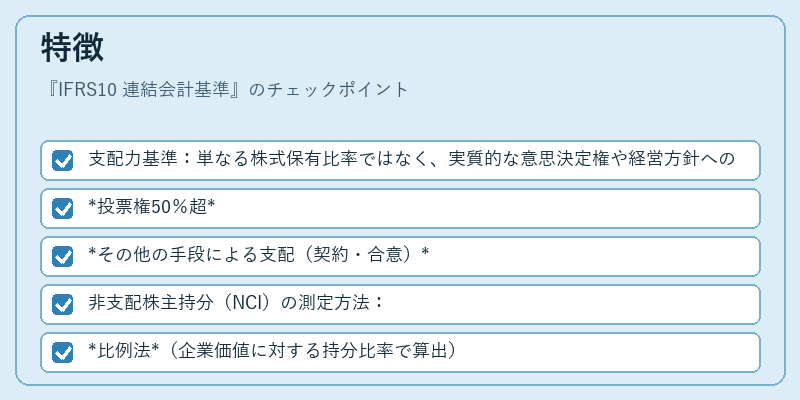

- 支配力基準:単なる株式保有比率ではなく、実質的な意思決定権や経営方針への影響力を重視。

- 投票権50%超

- その他の手段による支配(契約・合意)

- 非支配株主持分(NCI)の測定方法:

- 比例法(企業価値に対する持分比率で算出)

- 公正価値法(市場価格や評価モデルを用いる)

- 減損処理の統合:子会社ごとではなく、連結単位レベルで減損判断。

- 連結財務諸表の表示要件:資産・負債・収益・費用はすべて同一基準で計上し、親会社・子会社間の取引を相殺。

これらの特徴により、IFRS10は「実質的支配」に基づく統合処理を明確化し、投資家への情報開示品質を向上させる。

現在の位置づけ

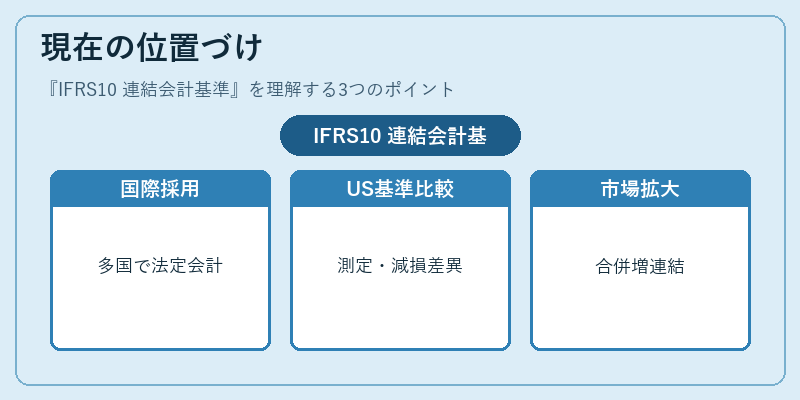

- 国際採用状況:IFRS10は多くの国で法定会計基準として採用されており、特に欧州連合・アジア諸国・南米諸国で広範に適用。

- US GAAPとの比較:米国ではASC 810が同様の役割を担うが、支配力の測定基準や減損処理方法に若干差異がある。多国籍企業は両基準間で調整を行う必要がある。

- 近年の動向:M&A活発化に伴い、子会社・関連会社の統合規模が拡大。IFRS10は、非公開企業やスタートアップの買収時にも適用範囲を広げることで、連結財務諸表の透明性を確保している。

- 規制・監督:金融庁・証券取引所等がIFRS10に基づく報告要件を設けており、投資家保護や市場安定化に寄与。

総じて、IFRS10は国際的な会計統一の柱として機能し、グローバル企業の財務情報開示の信頼性と比較可能性を高める重要基準である。

×

続きを読むには確認が必要です