自己資本比率の業界比較とは、企業の自己資本比率を同一産業内または類似した事業構造を持つ他社と比較し、相対的な財務健全性や資本構成の位置づけを分析する手法である。

目次

概要

自己資本比率(Equity‑to‑Capital Ratio)は、株主資本を総資本で割った指標であり、企業が外部からどれだけ借入に依存しているかを示す。業界比較は、同一市場内の競合他社と自社の比率を横断的に検証し、業界平均や上位層との相対差異を把握することで、資本構成の健全性やリスクプロファイルを客観的に評価できる。

この比較は、投資家が企業価値を判断する際のベンチマークとして機能し、金融機関が信用格付けを行う基準ともなる。業界ごとに資本調達環境や規制要件、事業リスクが異なるため、単一指標での比較では不十分となる点もある。

役割と機能

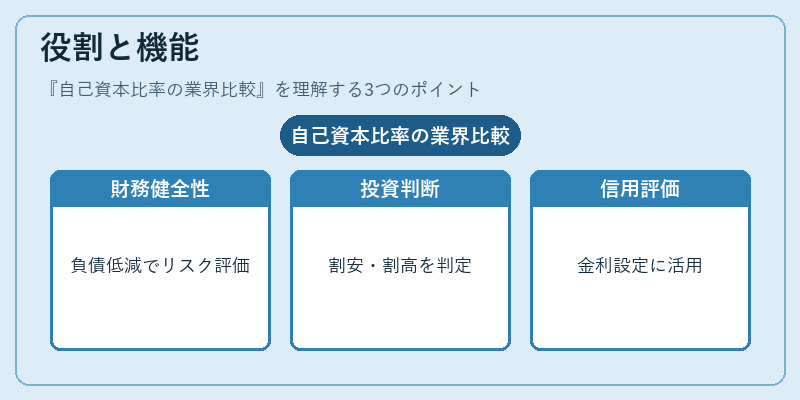

- 財務健全性の相対評価:自己資本比率が高い企業は負債依存度が低く、経済ショックに耐えやすい。業界平均と比較することで、自社のリスクレベルを定量化できる。

- 投資判断の指標:投資家は同業他社の比率を参照し、割安・割高な銘柄を特定する。自己資本比率が市場平均より低い場合、将来の配当や株価成長に制約があると判断されることが多い。

- 金融機関の信用評価:貸付審査時に業界比較を行うことで、借入金利設定や担保要件の適正化につながる。

- 企業統治・資本政策策定:経営陣は自己資本比率の業界位置づけを踏まえ、増資や株主還元方針を決定する。

特徴

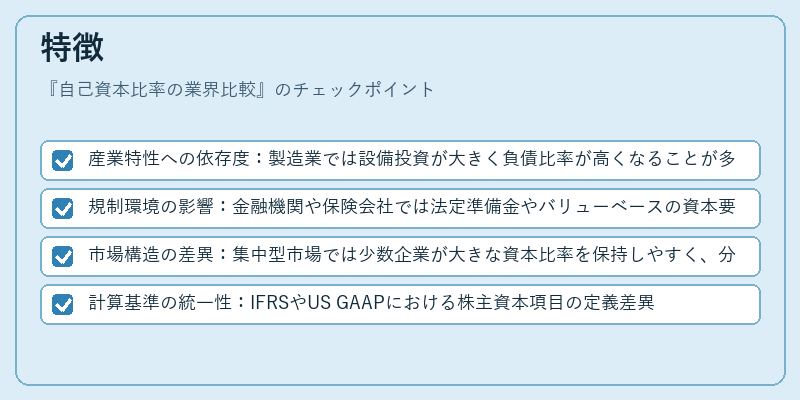

- 産業特性への依存度:製造業では設備投資が大きく負債比率が高くなることが多い。一方、ソフトウェア・サービス業は人件費中心で自己資本比率が相対的に高めになる。

- 規制環境の影響:金融機関や保険会社では法定準備金やバリューベースの資本要件が厳格化され、業界平均よりも高い自己資本比率を維持する必要がある。

- 市場構造の差異:集中型市場では少数企業が大きな資本比率を保持しやすく、分散型市場では多様な資本構成が見られる。

- 計算基準の統一性:IFRSやUS GAAPにおける株主資本項目の定義差異は比較対象を選ぶ際に考慮すべきポイントとなる。

現在の位置づけ

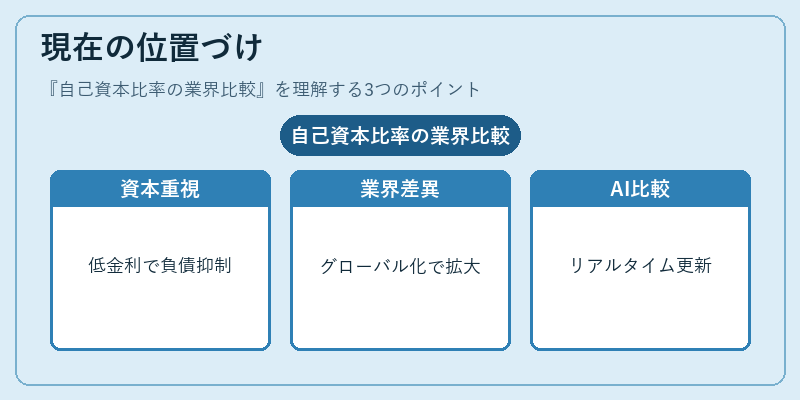

近年、低金利環境が続く中で企業は負債コストを抑えつつも、金融リスク管理の観点から自己資本比率を重視する動きが顕著になっている。特にグローバル化とデジタルトランスフォーメーションの進展に伴い、業界間で資本構造の差異が拡大しており、投資家や規制当局は業界比較を重要な情報源として位置付けている。

また、ESG(環境・社会・ガバナンス)評価の一環として、企業の財務健全性指標が注目されるケースも増加。自己資本比率の業界比較は、こうしたサステナビリティ投資におけるリスク調整後パフォーマンス評価にも応用されている。

将来的には、AIやデータ解析技術の進展により、リアルタイムで更新される業界平均値との自動比較が可能となり、意思決定プロセスをさらに高速化する見込みだ。

×

続きを読むには確認が必要です