学費貯蓄計画とは、子どもの将来の教育費を見越して定期的に資金を積み立てる仕組みである。

概要

近年の高等教育費用の上昇と世帯収入の伸び悩みにより、学費貯蓄計画は家計設計上不可欠な手段となっている。従来の「一括払い」や「奨学金」に頼るだけでは不安定であり、長期的に見た資産形成を目的とした積立が推奨されてきた。

この計画は、可処分所得から一定割合を自動的に貯蓄口座へ振り込む「自動積立」や、家計簿アプリで設定する定期支出として位置付けられることが多い。固定費の中でも教育費は必ず発生し、流動性比率を圧迫する要因となるため、事前に資金を確保しておくことで家計全体のバランスを維持できる。

役割と機能

学費貯蓄計画は、次のような場面で活用される。

- 長期的資産形成:子どもの大学進学までに必要な金額を見積もり、毎月一定額を積み立てることで時間価値を最大化する。

- 税制優遇の活用:一部の金融商品では教育費用に対して税控除や非課税枠が設けられているため、税負担軽減にも寄与する。

- リスク分散:投資型貯蓄(例えば定期預金・積立NISA)を組み合わせることで、金利変動やインフレリスクに対処できる。

- 家計の可視化:家計簿アプリで学費カテゴリを設定し、支出と貯蓄のバランスをリアルタイムで確認できる。

特徴

| 特徴 | 説明 |

|---|---|

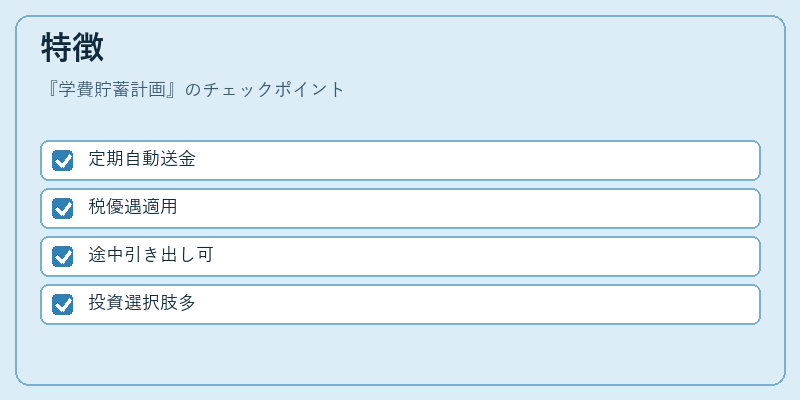

| 定期性 | 毎月一定額を自動で移動させることで、人為的な遅延や忘れを防止する。 |

| 税優遇 | 学費関連の貯蓄商品は、所得控除や非課税枠が適用されることがある。 |

| 流動性調整 | 必要に応じて途中で引き出しが可能なケースもあり、緊急時の資金需要にも対応できる。 |

| 投資選択肢 | 定期預金・積立NISA・ETFなど多様な金融商品を組み合わせることでリターンと安全性を調整できる。 |

現在の位置づけ

現在、学費貯蓄計画はFIRE(Financial Independence, Retire Early)やライフプラン設計において欠かせない要素として位置付けられている。教育費用が高騰する中で、家計の固定費を圧迫しないためには、早期からの資金確保が重要視される。また、デジタル化の進展により、カードローンやリボ払いといった短期的な借入ではなく、PayPayなどの決済サービスで得られるポイントを学費貯蓄計画に充てるケースも増えている。

規制面では、教育資金に対する税優遇措置が継続的に見直されており、金融機関は新たな商品設計やアドバイスサービスを提供している。家計簿アプリの連携機能も高度化し、ユーザーはリアルタイムで貯蓄進捗と教育費用の予測を把握できるようになっている。

総じて、学費貯蓄計画は単なる貯金手段ではなく、家計全体のリスク管理・資産形成戦略として統合的に活用されるべき概念である。

続きを読むには確認が必要です