学費ローン返済負担率相関係数上限とは、個人の学費ローン返済負担率と他の財務比率(例:総債務負担率・可処分所得比率)との相関係数に設定される最大値を指す。

目次

概要

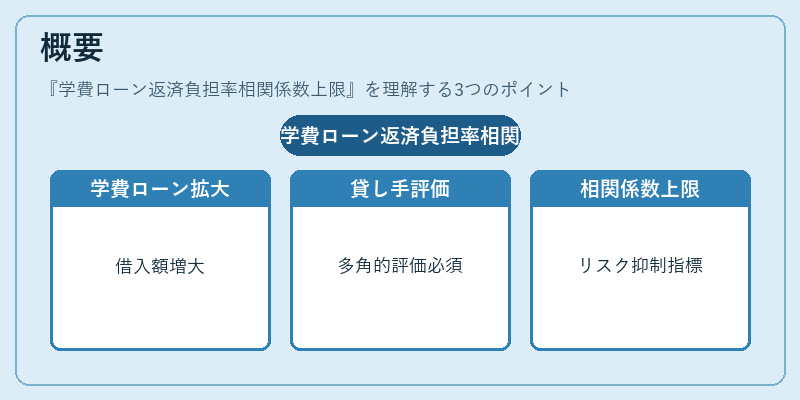

日本では高等教育への進学が増加する中、学生ローンの借入額は拡大している。これに伴い貸し手は返済能力を多角的に評価する必要がある。学費ローン返済負担率相関係数上限は、単一比率だけでなく、複数の財務指標間の連動性を定量化し、過度なリスク集中を抑制するために設けられた指標である。具体的には、学費ローン返済負担率が他の債務比率と高い相関を示す場合、その組み合わせが許容範囲内かどうかを判断する基準となる。

役割と機能

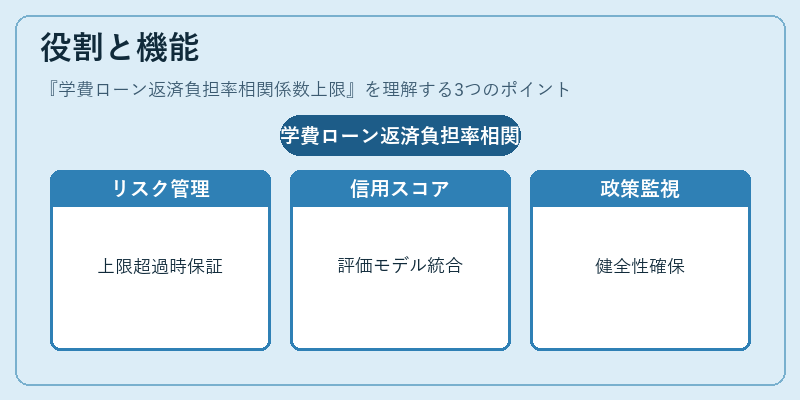

- リスク管理:貸し手は、学費ローン返済負担率と総債務負担率の相関係数が上限を超えるケースに対して、追加保証や担保要求を行う。

- 信用スコアリングへの統合:金融機関はこの指標を信用評価モデルに組み込み、借入審査時の意思決定プロセスを強化する。

- 政策監視:政府や金融庁は、学費ローン市場全体の健全性を確保するために上限値を公表し、業界標準として機能させる。

- 家計支援ツールへの反映:家計簿アプリや自動積立サービスは、ユーザーが設定した学費ローン返済負担率と他の比率との相関を可視化し、上限超過時に警告を発する。

特徴

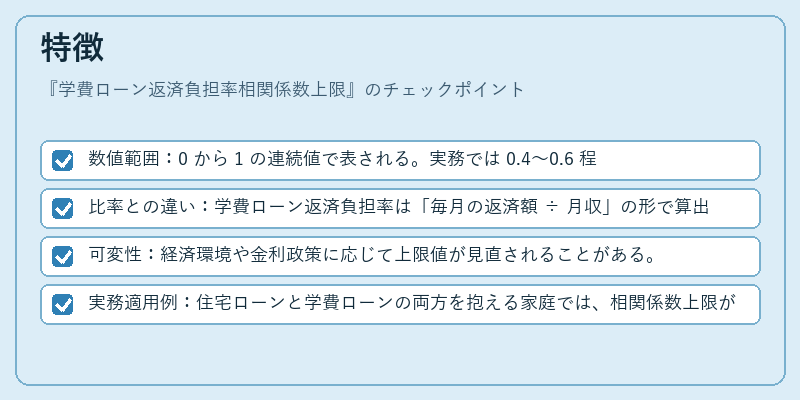

- 数値範囲:0 から 1 の連続値で表される。実務では 0.4〜0.6 程度が一般的だが、金融機関ごとに異なる上限設定がある。

- 比率との違い:学費ローン返済負担率は「毎月の返済額 ÷ 月収」の形で算出される一方、相関係数は「複数指標間の統計的連動性」を示すため、単独では測れないリスクを補完する。

- 可変性:経済環境や金利政策に応じて上限値が見直されることがある。

- 実務適用例:住宅ローンと学費ローンの両方を抱える家庭では、相関係数上限が低いほど返済計画の柔軟性が高くなる。

現在の位置づけ

近年、教育費の増大と金利変動により学生ローンのデフォルトリスクが注目されている。金融庁は「学費ローン返済負担率相関係数上限」を設けることで、個別借入者だけでなく市場全体の安定性を図っている。また、フィンテック企業はこの指標を家計管理アプリに組み込み、ユーザーがリスクを事前に把握できるようにしている。さらに、国際的な金融監督機関も類似した相関係数の概念を採用しつつあり、日本独自の上限設定は国内市場での差別化要因となっている。

×

続きを読むには確認が必要です