学資定期預金とは、子どもの将来の教育費を目的として設計された定期預金である。

概要

学資定期預金は、金融機関が提供する長期的な貯蓄商品であり、保護者が子どもに対して教育資金を確実に積み立てる手段として位置付けられる。設立の背景には、国や地方自治体が推進する「学資保険」等と並び、税制上の優遇措置を受けながら安定した利息収益を得ることが目的である。

初期からは預金口座に対して普通預金よりも高い金利を設定しつつ、一定期間引き出しを制限することで資産の減少リスクを低減させた。金融機関はこの商品を通じて顧客の長期的な資産形成ニーズに応え、同時に預金残高を安定化させる効果も得ている。

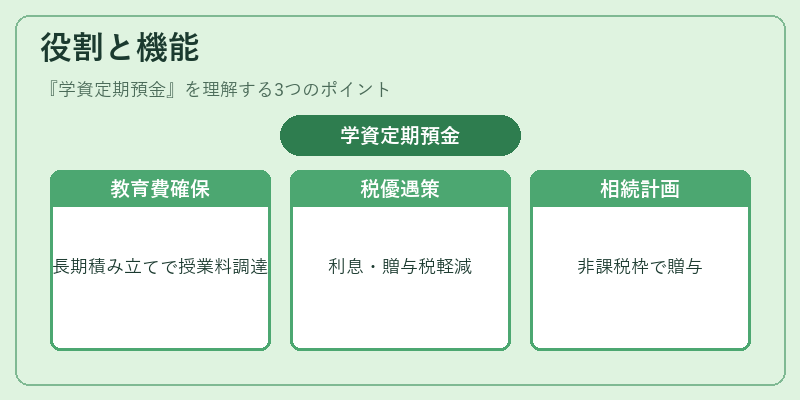

役割と機能

学資定期預金は、以下のような場面で活用される。

- 教育費確保:小学校から大学までの授業料・教材費などを長期にわたり積み立て、必要時にまとまった額を引き出すことができる。

- 税優遇:一定条件下で利息所得や贈与税の軽減措置が適用されるため、節税対策としても利用可能。

- 相続・贈与計画:親から子へ資産を移転する際に、学資定期預金は非課税枠内で贈与できる点が特徴的である。

- 金融リテラシー向上:長期の積立と引き出し制限が家計管理の教育にも寄与し、子ども自身に資産運用の基礎を教える手段となる。

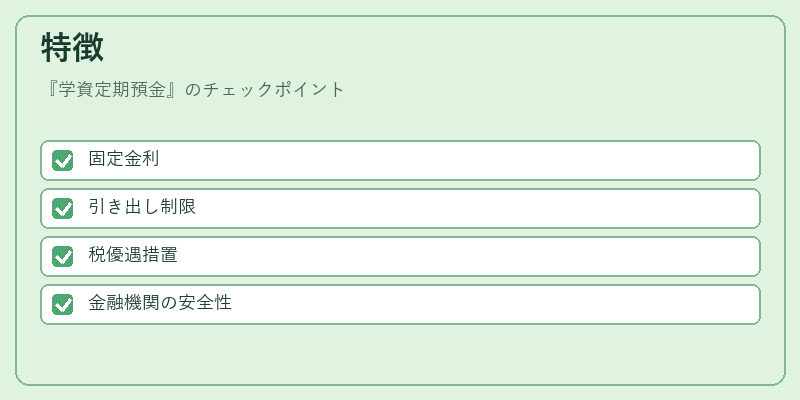

特徴

| 特徴 | 説明 |

|---|---|

| 固定金利 | 口座開設時に設定された金利が満期まで変動しないため、将来の資産価値を予測しやすい。 |

| 引き出し制限 | 学業年度や特定の教育費用に合わせてのみ引き出し可能であり、無計画な消費を防止する。 |

| 税優遇措置 | 利息所得が非課税になる場合があるほか、贈与時に一定額まで非課税枠が設けられている。 |

| 金融機関の安全性 | 預金保険制度により元本保証があり、銀行・信用組合などで利用できる。 |

学資定期預金は「学資保険」と混同されやすいが、保険と異なり返済義務はなく、利息のみを受け取る点で明確に区別される。また、普通預金よりも長期間の固定金利設定が特徴的であるため、短期的な市場変動に左右されにくい。

現在の位置づけ

近年の教育費増加と金融リテラシー向上を背景に、学資定期預金は家計の長期資産形成ツールとして再評価されている。国や地方自治体が提供する税制優遇策が継続的に拡充されることで、親子間での資産移転手段としても需要が高まっている。

一方で、低金利環境下では利息収益が限定的になるため、投資信託や株式連動型教育貯蓄商品との比較検討が進む。金融機関はリスク分散を図るために、学資定期預金と他の長期投資商品の組み合わせを提案するケースも増えている。

規制面では、預金保険制度の適用範囲や税優遇措置の条件が改定されるたびに商品設計が見直されており、最新情報への対応が重要となっている。

学資定期預金は、教育費という特定目的に対する安定的な貯蓄手段として、家族全体の財務戦略に組み込む価値が高い金融商品である。

続きを読むには確認が必要です