ガンマリスク評価手法とは、オプションやデリバティブの価格変動に対する二階微分(ガンマ)を測定し、ヘッジ戦略や資産配分に活用するための一連の計算・解析技術である。

目次

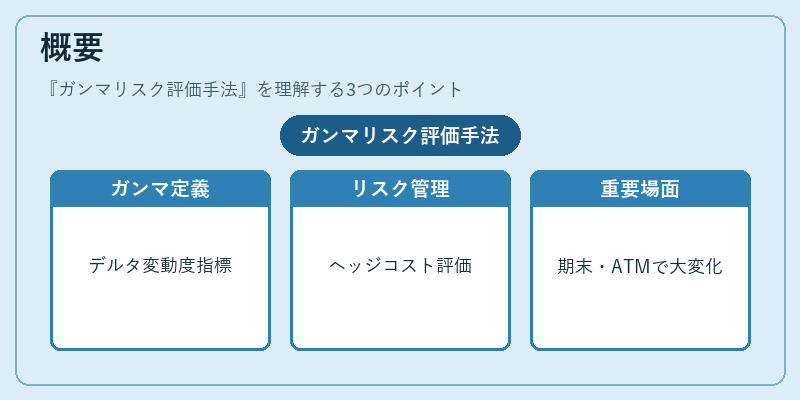

概要

ガンマは「デルタが基礎資産価格変動に対してどれだけ変化するか」を示す指標であり、オプション価格の曲率を表す。市場参加者はポジションのリスク管理やヘッジコストを評価するためにガンマ情報を必要とし、その結果としてガンマリスク評価手法が発展した。特に、期末直前やATM(インザマネー)付近ではデルタ変動が大きくなるため、ガンマの把握は不可欠である。

役割と機能

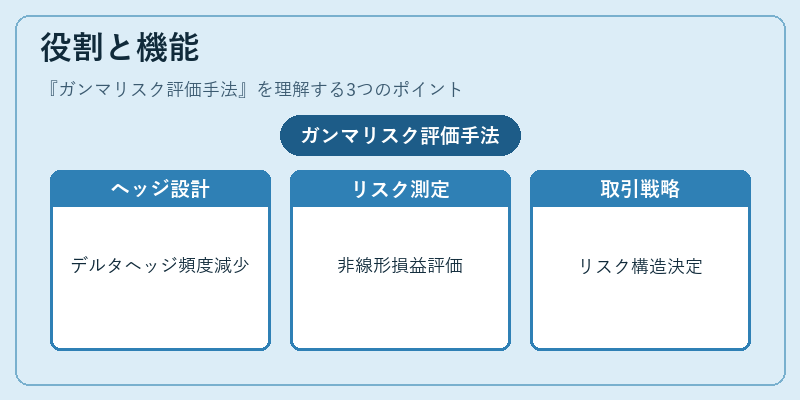

- ヘッジ設計:ガンマを抑えることで、デルタヘッジの頻度やコストを最適化できる。

- リスク測定:バリュー・アット・リスク(VaR)やストレステストで、ガンマが大きいポジションは価格変動に対して非線形な損益を生むため、注意深く評価する必要がある。

- 取引戦略:ストラドルやバリアオプションなどの複雑デリバティブでは、ガンマがポジション全体のリスク構造を決定づける要素となる。

特徴

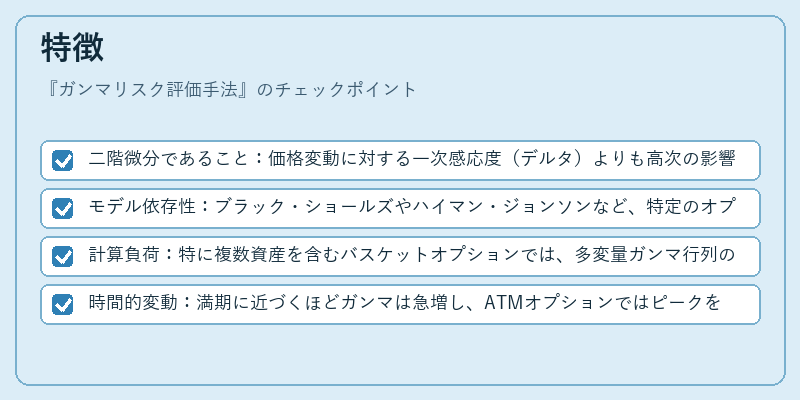

- 二階微分であること:価格変動に対する一次感応度(デルタ)よりも高次の影響を捉える。

- モデル依存性:ブラック・ショールズやハイマン・ジョンソンなど、特定のオプション価格モデルに基づく解析式が主流である。

- 計算負荷:特に複数資産を含むバスケットオプションでは、多変量ガンマ行列の計算が必要となるため、高度な数値手法(モンテカルロ、有限差分)が用いられる。

- 時間的変動:満期に近づくほどガンマは急増し、ATMオプションではピークを迎える。

現在の位置づけ

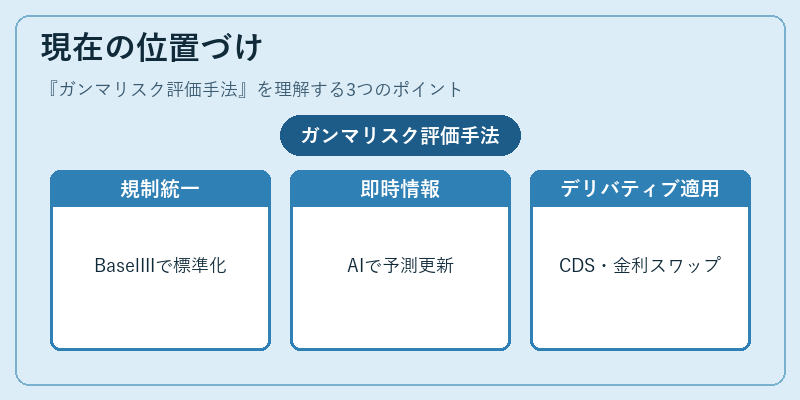

金融機関やアセットマネジャーは、規制枠組み(Basel III)や内部リスク管理体制の一環としてガンマリスク評価手法を標準化している。デジタル取引プラットフォームの普及により、リアルタイムでガンマ情報を取得・更新する機能が求められ、AIや機械学習による予測モデルも開発されている。また、クレジット・スワップ(CDS)や金利スワップのような新興デリバティブにおいても、ガンマを含む複合的リスク評価が重要視されている。

×

続きを読むには確認が必要です